事業者にとって事業で必要な運転資金を十分確保しておくことは大事なことですが、同時にその支払いもまた事業者に取って経営を円滑に行うための大事なテーマです。

支払い方法も直接現物で支払う現金だけでなく、他にいくつか支払い手段を持っておけば、さらにうまく事業が運びます。

その支払い方法の一つが約束手形です。

約束手形は事業者の間で広く使われてきた決済手段の一つで長い歴史があります。

今回は事業者がぜひ理解しておきたい知識のとして、約束手形とその利用方法を解説します。

この記事に書いてあること

約束手形とは ?

約束手形とは事業者の決済手段の一つです。

事業者間では物品の販売やサービスの提供が盛んに行われますが、その対価にお金を支払う必要があります。

通常の決済には現金が用いられますが、現金自体が現物なので重量もあり、また硬貨まで含めて種類も多く、支払いを全て現金だけで済ますには現金の準備や保管も含めていろいろ問題があります。

そこで現金に代わる決済の方法として使われてきたのが、

- 振込

- 売掛金

- 小切手

- 約束手形

などです。

振込、売掛金が口頭または簡単な文書での約束事としてなされるのに比べると、小切手や約束手形は有価証券という形で相手に交付されます。

このうち、約束手形については、「A社はB社に対し○ケ月後の○月○日に○円を支払うことを約束した」という内容を含んだ有価証券の形を取っています。

いわば約束手形は現金のような即日の決済でなく、「支払いの繰り延べ」になります。

長年の慣習として、約束手形の期間は120日前後(3ケ月)のものが多く、長くても6ケ月までです。

それ以上になると支払いが長期化して、手形の受取人の不安感が高まるため、実際の現場では使われることはほとんどありません。

当座預金の開設

小切手や手形を利用するためには銀行で当座預金を開設する必要があります。

また融資について銀行で審査があるように、当座預金の開設についても事業者は銀行で審査を受けなければいけません。

主に審査ではその銀行との融資取引含む各取引の程度、事業の実績や業歴、過去に各種支払いでトラブルを起こしていないか。などがチェックされます。

無事に審査に通ればその銀行で晴れて当座預金を開くことができます。

当座預金を開設すると銀行はその事業者に対し、必要に応じて小切手帳や手形帳を発行します。

小切手帳や手形帳は50枚綴りがワンセットになっており、発行手数料を払って銀行から購入します。

また事業者はそれを必要に合わせて1枚ずつ切り離して発行します。

ここで小切手や手形を振り出す人を「振出人」、それらを受け取る人を「受取人」と呼んでいます。

小切手と手形の違いは換金性の違いです。

小切手は現金の代わりに発行するもので、小切手を受け取った個人や会社はその小切手を直接振出人の当座預金のある銀行に持ち込んで即日換金することや、自分の取引銀行を通じて小切手を取立することで換金することができます。

一方、手形は信用の延べ払いなので、手形に記載された支払期日までは換金することはできません。

ただ後で説明するように、手形を支払期日前に小切手のように取引相手に渡して支払いに使う方法や銀行に持ち込んでお金に換える方法もあります。

さらに手形には約束手形と為替手形があります。

約束手形は事業者2社間で受け渡しが行われるのに対し、為替手形は3社間で受け渡されます。

ただ為替手形に関しては、輸出輸入業者のような特殊な取引関係にある業者を除き一般的には使われることが極めて少ない手形なので、今回の記事では説明を省きます。

当座預金が開設できて小切手や約束手形が発行できるようになった事業者は、現金以外に銀行の信用力を背景にした有力な決済手段を持てるようになったので、事業の支払いでより弾力的な対応ができるようになります。

ただし約束手形についてはあくまで信用の延べ払いですので、約束手形の受け取りには相手の合意が必要です。

受け取りの強制はできません。

しかし合意さえ取れれば、仮に今現在、当座預金に約束手形の額面以下しか預金残高がなくても、その額を超えて約束手形を複数の受取人に発行することが可能になります。

約束手形の発行方法

それでは次に実際の約束手形について見ていきましょう。

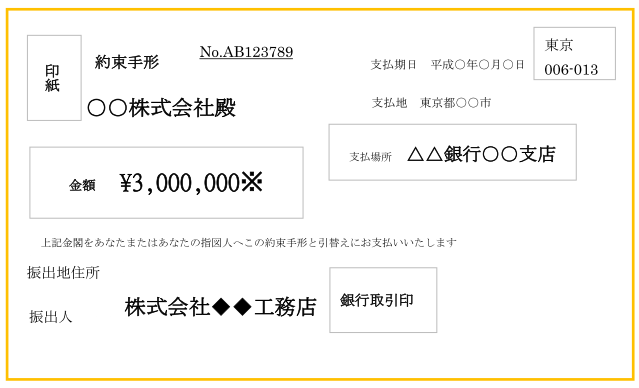

約束手形の表面は下記のような構成になっています。

- 手形帳の発行時点では、振出人欄、受取人欄、金額、支払期日が空欄になっています。

一方支払場所となっている銀行・支店名はすでに銀行で印刷済みです。 - 約束手形発行に当たり、振出人は金額欄に必要な金額を書き込み、振出人欄に住所・自分の会社名または個人名、受取人欄に渡す相手先の名前、支払期日を記入して、最後に当座預金の登録印を押して相手に交付します。

- 発行に当たり、振出人は金額の改ざん防止のため、手形や小切手に数字を打ち込むための専用機械・チェックライターを使うか、漢数字(壱、弐、参など)を使って金額を記入しなければなりません。

また必ず数字の前には¥または金、数字の後ろを※または也で止め、さらに後で数字を書き加えられないように数字の間はできるだけ詰めて空間を作らないよう注意して下さい。 - 約束手形は有価証券です。

発行に当たり、額面金額が1枚あたり10万円を超える場合、金額に合わせた印紙を収める必要があります。

納め方は約手左上部の印紙欄に必要な額の印紙を貼り、取引印で割印して終わりです。

もし貼っていなかった場合、税務署に見つかると本税に加えて2倍、合計印紙額の3倍のペナルティが課されますので、貼り忘れがないよう手形発行前には必ず再チェックして下さい。

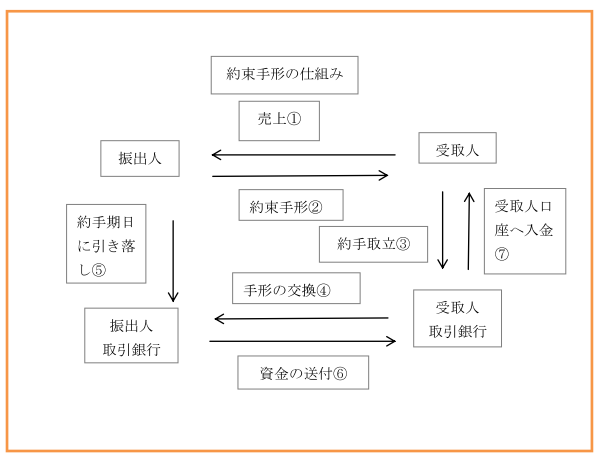

約束手形の流通プロセスと決済の流れ

次に約束手形が発行後、どのように手形市場で流通し、最後に決済されるか、その流れをフローチャートにまとめました。

①~②受取人は振出人への売上の対価として約束手形を受け取ります。

③受取人はもらった約束手形を支払期日まで手元に保管しておくこともできますが、期日をうっかり忘れてしまうこともあります。

約束手形の有効期限は「支払期日を含めて3営業日」です。

(銀行ベースの数え方なので銀行が土日・祝日休みの場合、その分有効期限は延長されます)

有効期間が非常に短いので、支払い期日を過ぎて銀行に取立に持ち込んでも「支払期限経過済み」を理由に受け付けてくれません。

受取人は改めて振出人に約手を返却して、小切手か振込を依頼する手間が生じます。

特別な理由がなければ、受取人は手形を受け取ればできるだけ早く取引銀行に持ち込んで取立依頼することをおススメします。

後の期日管理は全て銀行がやってくれます。

④手形の取立委任をされた銀行はその手形を手形交換所に持ち込み、交換所経由で振出人の当座預金のある銀行に渡します。

⑤~⑥振出人の取引銀行は支払期日に振出人の当座預金から手形額面の金額を引き落とし、即日その資金を受取人の取引銀行に送金します。

(残高不足で引き落としできなかった場合もその旨通知されます)

⑦受取人の取引銀行は、相手の銀行から「手形の引き落としができて決済できた」旨の通知を受けた場合、その金額を受取人の取引口座に入金して、一連の取立の流れが終了します。

不渡りについて

不渡りとは、約束手形が支払期日に振出人の当座預金のある取引銀行に回されて、振出人の口座に手形の額面金額以下の資金しかない、あるいは全くない状況で決済できなかった状態を言います。

手形を振り出した事業者が6ケ月の間に連続して2回不渡りを発生させると、ルールによりその事業者は向こう2年間、銀行での融資及び当座取引ができなくなります。

また手形交換所を通じてその事実が銀行業界に広く通知されるので、以後その事業者は信用を失い、さらにその噂が同業者や取引先に広く知れ渡ることから、協力先もなくなりやがて倒産に至ることが多いです。

それだけに、約束手形を利用することは、決済手段を増やせるという意味では大変事業者には有利ですが、一方で手形を発行した以上、不渡りだけは絶対避けねばなりません。

必ず支払期日には手形を決済するという強い気持ちが事業者には求められています。

約束手形の色々な使い方

ここでは約束手形を直接銀行への取立に出さず、他の目的に使う方法を説明します。

裏書譲渡

手形は一般的に裏書きという方法で流通させることができます。

廻し手形とも呼ばれています。

手形の裏面には署名欄が上から下に向けて段上に並んでおり、手形を受け取った個人・会社が署名・捺印して次々に取引相手に渡すことができるようになっています。

したがって、それを活用して、約束手形の最初の受取人がA社とすると、以後A社→B社→C社→D社と次々に裏書きをして業者間の決済に使うことができます。

そして最後に受け取ったD社がその手形を自分の取引銀行に取立に持ち込み、支払期日に決済資金を受け取って全ての手続が完了します。

ただし不渡りとなった場合は、D社はお金が手に入らないので、まさに逆の流れでその不渡り手形を呈示して、D社→C社→B社→A社の順にお金を買い戻し請求することになります。

しかしA社は資金不足から不渡りを出したのですでに倒産している可能性があります。

その場合、D社がお金を回収できないだけでなく、B社やC社も同規模の資金力の弱い業者であれば、D社からの買い戻し請求にも応えられず、その余波で資金不足に陥り倒産してしまうこともあります。

これが連鎖倒産と言われる現象です。

割引

事業者は受け取ったその手形を取立に回さず銀行に持ち込んで融資を受けることができます。

この方法を割引と呼んでいます。

割引は一種の手形債権の買い取りであり、銀行は持ち込まれた手形を支払期日までの金利分を額面から差し引いて、残金を事業者の取引口座に入金します。

こうすることで事業者は手形の支払期日まで待たなくても運転資金を調達することができます。

ただし手形割引は融資なので事業者がどんな手形を持ち込んでも割引してくれるとは限りません。

銀行にとってもその手形が支払期日には確実に決済されることが必要だからです。

銀行としては、通常の審査と同様、その手形の信用度、事業者の支払能力など総合的に判断して割引に応じるかどうか判断します。

銀行によっては、その手形の発行銀行が手形を持ち込まれた銀行より下位の金融機関の場合、それだけの理由で割引を拒否する場合すらあります。

金融機関の業界順位がそのまま取引先の信用度を示していることもあるからです。

それは別として、商業手形を使った割引という方法は、事業者にとって依然として主要な資金調達方法のひとつであることは言うまでもありません。

融通手形

手形に関して事業者がやってはいけない行為のひとつに融通手形があります。

融通手形とは気心の知れた業者間で、実際の取引の背景なしに、同金額、同支払期日の手形を発行して相互に受け渡しする約束手形の事を言います。

融通手形発行の目的は資金調達です。

お互い銀行にあまり信用がなく資金調達力に乏しい業者が、手形を切り合いすることで、その受取手形を自分の取引銀行に持ち込んで割引で資金調達します。

持ち込まれた銀行としても、その手形が要件を満たしたものである限り、一般的には割引には応じます。

しかし支払期日が来て、片方の業者がもし必要な決済資金を用意できず不渡りを起こした場合、その原因を銀行が綿密に調査するので、もう一方の業者も融通手形を切ったことが判明してしまいます。

そうなると両者とも双方の取引銀行から一挙に信用を失い、倒産への道を辿ることになります。

くれぐれも融通手形など、手形の悪用はしないように心がけねばなりません。

盗難・紛失時の対応

受け取った約束手形を銀行に取立に回す前に、紛失や盗難に会ってしまうケースがあります。

その場合の対応について解説します。

- 手形を失くした事実に気づいたら即刻振出人および銀行に連絡し、その手形の支払いを止める手続きをします。

すでに手形が当事者と関係のない第三者の手に渡って取立に回されている可能性もあります!

形式的には銀行に事故届と言う銀行所定の書類を出す必要がありますが、緊急の場合は先に電話で知らせておいて下さい。 - 盗難・紛失の理由に関わらず、警察への届けも必要です。

何かの幸運で手形が返ってくる可能性もあります。 - 受取人の手元には手形がない状態ですが、依然として振出人に対し手形債権の請求権は残っています。

そこで裁判所に手形紛失の事実を申し出て、その手形を無効とする手続きを取らねばなりません。

手続には細かいプロセスがありますが、今回それは省略するとして、およそ裁判所で手形の権利を無効にするには最低でも8~10ケ月ほど掛かります。

最終的に裁判所はその手形の権利を無効とする除権判決を出してくれるので、手形をなくした受取人はその判決正本を持って振出人に対しお金を請求することができるようになります。

いずれにしても、盗難・紛失に関わらず、一旦手形をなくすと、お金の回収には膨大な時間と労力が掛かります。

くれぐれも手形の管理は厳重に取扱いして下さい。

約束手形のメリット・デメリットまとめ

それでは最後に約束手形に関して、振出人・受取人別にメリット・デメリットをまとめます。

振出人のメリット・デメリット

メリット

- 支払いが先に延ばせるので手持ちの資金を当面他に利用できる

- 約束手形の支払期間を1ケ月~3ケ月など分割して発行することで、支払いを分散でき一度に多くの資金を確保する必要がない

- 約束手形を発行すると銀行融資のように金利もいらないのでコスト軽減につながる

- 現金、振込、売掛金、小切手、手形と色々な決済手段を持つことで支払いに弾力的な対応ができる

デメリット

- 手形のジャンプ(支払期日に決済資金が用意できず、受取人に依頼して支払期日を伸ばしてもらうこと)をすると事業者として取引相手に信用が低下する

- 手形を資金不足等で不渡りにすると、一挙に信用を失い倒産に至る可能性が高まる

- 手形を不渡りすると金融機関でブラックリストに載せられ、事実上融資の道が閉ざされる

受取人のメリット・デメリット

メリット

- 売掛金や振込は業者間の口約束に過ぎないが、約束手形受け取りの場合、手形現物があり決済ルールも厳格に定められているので、決済に対する安心感が高い

- 手形はいざという時、銀行での割引に使えるので資金調達の方法として利用できる

デメリット

- 手形の期日管理を忘れて支払期日を経過してしまった場合、銀行は取扱いしてくれないので、改めて振出人に依頼して手形を返却し小切手や現金に代えてもらう手間が生じる

- 不渡りが発生すれば、前裏書人からの手形の買い取り請求に応じる必要がある、さらにすでに資金を使ってしまって買い取り請求に応じることができない場合、連鎖倒産に遭遇する場合もある

- 現金や小切手でなく手形を受け取った場合、すぐに現金化できないので自社の資金繰りを悪化させる

- 割引目的で銀行に手形を持ち込みしても、手形や自社の信用度が低いことを理由に割引に応じてくれない可能性もある