公的年金を当てにしないでってそりゃないよ〜!iDeCoについてまとめました!

彩春館学園、マネー研究部(仮)部長の芹沢です。

突然ですが、老後のお金についてどう考えてますか?

「公的年金ってホントにもらえるの?」

「賢くお金を増やしたいのに結局、貯金しかしていない・・・」

このような悩みを抱えているのではないでしょうか。

この記事に書いてあること

老後のお金を自分で作るiDeCoとは

個人型確定拠出年金(iDeCo)とは、ざっくりいうと自分で年金を作るということです。

愛称はiDeCo、イデコと読みます。

個人型とは別に、企業が導入する企業型確定拠出年金もあります。

今までは企業年金のない会社員や自営業者でないと、iDeCoに加入できませんでしたが、16年5月に法改正され、17年からは企業年金のある会社員や公務員、主婦にも広がりました。

これにより、現役世代の誰でもiDeCoに入れるようになったわけです!

政府がここまでiDeCoの加入を推し進めてるのはなぜでしょうか?

これは少子高齢化がますます進み、公的年金では足らなくなっていくので、政府は「国民それぞれで年金を作ってくださいね〜、その代わり税制優遇しますよ〜」ということのようです。

個人型確定拠出年金の確定は掛け金(拠出)が確定しているという意味で、受け取り額は確定していないってこと。

それに対して、個人年金の場合は責任が保険会社にあるので、将来もらえるお金が確定してる確定給付型と呼ばれるものなの。

将来もらえる金額は、運用次第で大幅な利益が出ることもあれば、元本割れすることもありえるの・・・

普通に証券会社で株を買うのと何が違うのですか?

私達からすると普通に株を買うよりも、iDeCoを使ったほうが節税効果を得られるってことなの

iDeCoの節税メリットとは

節税とは税金で支払う金額が少なくなることです。

iDeCoを活用すると、3段階での節税が可能になります。

- 掛け金

- 年末調整や確定申告の時に、掛けた金額を外す(控除)ことによって所得税や住民税を安くできます。

- 運用益

- 運用によって得た利益も得ることができ、なおかつ全て非課税です。

- 受け取りも控除対象

- 年金で受け取る時には公的年金控除が適用され、一時金で受け取るのであれば、退職所得控除が適用になります。

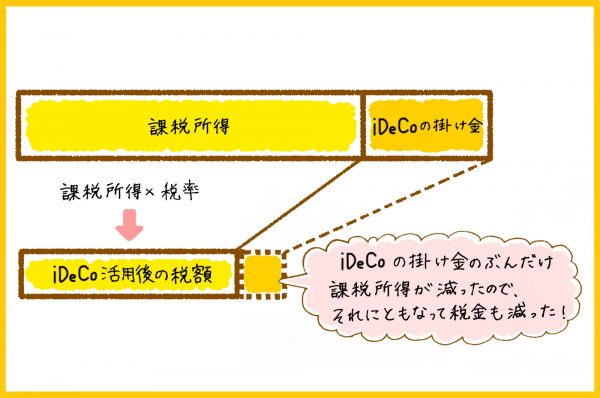

所得によって税率は異なりますが、課税所得×税率の計算式で税額を出すことが可能です。

たとえば、税率20%の人の場合は、会社員の上限額である月2万3000円を12カ月でかけると、年間27万6000円になります。

『この27万6000円にかかっていた20%の税金、5万2000円を支払わなくてもよくなる・・・』

大きな節税メリットですね!

NISAの節税効果と比較しますと、NISAは利益が出た時点での節税ですが、iDeCoの場合は掛け金を出した段階で節税できるので、こちらのほうが節税効果で大きく上回ります。

生命保険会社の個人年金も、掛け金に節税効果がありますが、個人年金の所得控除の限度額は、iDeCoに比べると全然少ないです。

これは注意点ですが、iDeCoで積み立てたお金は60歳まで受け取れませんし、途中で引き出すこともできません。

これをデメリットとして考える人もいるようですが、あくまで老後の生活費にすることが目的なので、途中で引き出すことを考えてはだめです。

ですので、資金の流動性こそに重きを置くのであれば、iDeCoはオススメできません。

人生100年時代に備える

私はそんなに長生きしないと思うんです。

だって、美人薄命っていうじゃないですか〜(チラ)

だから自分で将来のお金をたくさん用意する必要があるの

iDeCo加入から商品の選び方までの流れ

iDeCoは、銀行、信託銀行、保険会社や証券会社で加入することができます。

同時に複数の金融機関を利用することは不可能です。

まず税制優遇の面においては、どの金融機関で運用しても同じですが、あつかっている金融商品、口座を管理する費用が違います。

口座管理費用は、各金融機関によって異なり、初回と毎月の費用が必要です。

両方で7,000円〜10,000円くらい見ておきましょう。

各金融機関の口座管理費用こちらに掲載されています。

投資信託の場合は、信託報酬という手数料があり、こちらも別途必要です。

信託報酬とは、投資信託を管理・運用してもらうための経費として、投資信託を保有している間はずっと投資家が支払い続ける費用のことです。

ただし、別途支払うのではなく、信託財産の中から「純資産総額に対して何%」といった形で毎日差し引かれます。

投資信託の種類によって信託報酬は異なりますが、年0.5~2.0%程度が一般的です。引用元:SMBC日興證券

掛け金、商品を決める

- 1,積み立てる金額を決める

- 月額5,000円以上で1000円単位から設定できます。

掛金には上限があり、自営業者等68,000円/月(国民年金基金と上限枠を共有)、会社員等は23,000円/月が上限です。

年に1回変更できます。 - 2,金融商品を選ぶ

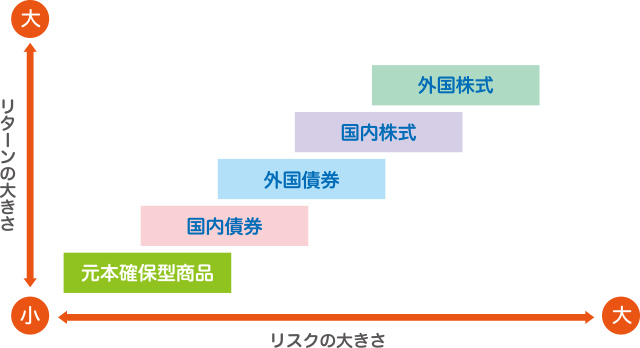

- 定期預金、国内株式、海外株式、国内債券、海外債権、国内不動産投信、海外不動産投信などから、許容できるリスクの範囲で選択するといいでしょう。

基本的に、いくつかの商品を自分で選んで配分して運用します。

運用していく中で配分を変更することも可能です。

画像出典:イデコのこともっと知りたい|ろうきん

資金を元本割れさせたくない場合、極端な話、預金商品を100%にする選択肢もあります。

リターンはほとんど見込めませんが、節税メリットがあるので、通常の口座で行う定期預金よりもいいです。

ただし節税額が、口座管理費用を下回ると意味がないので気を付けてください。

預貯金中心で節税メリットだけ得たいのであれば、手数料の低いSBI証券や、大和証券、スルガ銀行を選択するといいでしょう。

参考:手数料を調べる|iDeCoナビ

iDeCoは受け取り方法次第で課税される金額に差が出る

給付金が受け取り可能になるのは、60歳以降です。

ただし50歳以上の年齢で加入した場合は、加入年数が10年未満ということで受給開始期間が加入年数によって、少しずつ遅くなります。

ここまで節税メリットを紹介してきましたが、受け取りを間違えるとたくさん税金を支払うはめになってしまいます!

- 1,60歳になった時点で、一時金として受け取る

- 一時金で受取る場合には「退職所得控除」が適用されます。

- 2,60歳以降に分割で年金として受け取る

- 給付金を年金で受取る場合には「公的年金等控除」が適用です。

併用するという方法もありますが、基本的にはどちらかを選びます。

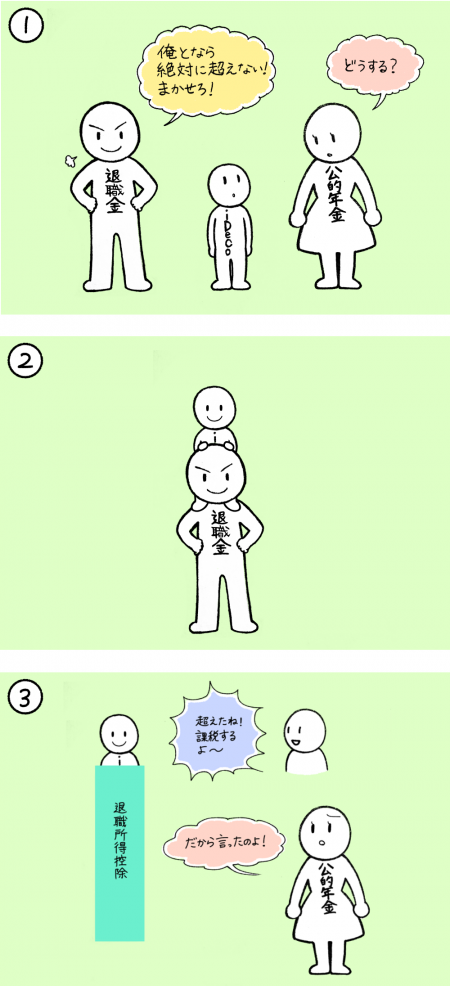

一時金で受け取り「退職所得控除」を使う場合

「退職所得控除」とは退職金を受け取るときに税金で持って行かれない枠のことで、この枠をiDeCoでも利用できるのです。

計算方法は、勤続年数20年目までは年数×40万、勤続年数が20年を超える部分は年数×70万で計算されます。

例えば勤続年数が30年であれば、20年×40万+10年×70万で退職所得控除は1,500万となり、この金額をiDeCo+退職所得控除の総額が超えなければ税金で持って行かれることはありません。

大企業のサラリーマンや公務員など退職金が多い人は、『退職金とiDeCo、両方同じ枠になる』ので、これを上回ってしまうことがあり、所得税の課税対象になってしまうのです。

これを防ぐ対策について、受け取り時期をずらすという裏技があるようです。

「退職金を個人型DC受給前の15年以内に受け取っていると、個人型DCの退職所得控除の計算期間のうち退職金との重複期間は差し引かれる」(深田氏)。重複期間は20年なので、個人型DCの退職所得控除の20年分はちょうどなくなってしまう。

しかし所得税は累進税率だ。60歳で一度にもらうのに比べ、60歳と65歳で退職所得が分割され金額が小さくなるので税率が下がり、住民税も加えた税の総額は76万5000円に減る。

個人型DC、課税に差が出る受け取り方|NIKKEI STYLE

年金で受け取り「公的年金等控除」を使う場合

浪費してしまいそうだから、分割して年金でもらおうかと考える方もいるでしょうが、この場合公的年金と同じ枠になります。

以下の表にあるように、65歳以降は120万まで非課税で受け取ることが可能です。

| 年金を受け取る年齢 | 公的年金等の収入合計 | 割合 | 控除額 |

|---|---|---|---|

| 65歳未満 | 70万までは所得0とされる | ||

| 70万円超え130万円未満 | 100% | 70万円 | |

| 130万円超え410万円未満 | 75% | 37.5万円 | |

| 410万超え770万円未満 | 85% | 78.5万円 | |

| 770万円以上 | 95% | 155.5万円 | |

| 65歳以上 | 120万までは所得0とされる | ||

| 120万円超え330万円未満 | 100% | 120万円 | |

| 330万円超え410万円未満 | 75% | 37.5万円 | |

| 410万超え770万円未満 | 85% | 78.5万円 | |

| 770万円以上 | 95% | 155.5万円 | |

しかし厚生年金や公的年金のある会社員、公務員はこの枠を超えてしまうことが多くあり、iDeCoの受け取り分が課税対象になりがちです。

さらに、毎年の所得が多いと国民年金健康保険や介護保険料などが上がってしまうというデメリットも出てきます。

退職所得控除から超えた残りの部分にも半分しか税金がかからないので、一時金のほうがお得な人のほうが多いかもしれません。

以上です。

4万5千イデコ全部賭けます!

![エアコンを安く買う方法[2020年10月更新]](https://money-pentagon.com/setsuna/wp-content/uploads/2019/12/26e0130b5ac7452b947762845f2b8b0a_t-150x150.jpeg "エアコンを安く買う方法[2020年10月更新]")