知らないうちに損してる?住宅ローンの借り換えで得する方法とは

彩春館学園、マネー研究部(仮)の西園寺です。

「住宅ローンを今後も払っていけるのかしら」

「今、家を建てるのはタイミング的にあり?」

そんな風に、住宅ローンについてあれこれ悩んだりしてませんか?

夢のマイホームは持っていたいけれど、住宅ローンは生活に大きく影響することになりますから、出来る限り安く済ませたいですよね。

では住宅ローンを、安くすることはできるのでしょうか?

実は現在、超低金利時代と言われていて住宅ローンの金利も大幅に下がってるのでチャンスです!

そしてすでに家を買ってローンを支払っているという方にも、超低金利の恩恵を受けることが可能です。

2014年の消費税が8%に増税される前に住宅を買えたという人たちの中にも、「住宅ローンの借り換えで更に数百万の金利を浮かすことに成功した!」という人が増えています。

場合によっては、1000万円弱の金額になったというケースもあるようです。

多少の手間がかかるからと言って、住宅ローンの借り換えに迷っていると、結果的に数百万のお金を捨ててしまうようなものです。

「でも住宅ローンのことってややこしくてよくわからない!」

と悩んでるかもしれません。

金額も大きいですし、どうしても慎重になりますよね。

そこでこの記事では、住宅ローンで支払う金額を少しでも安くする借り換えについて、お話ししていきたいと思います!

この記事に書いてあること

住宅ローンの借り換えとは、借金する金融機関を変更すること

マイホームやマンションを購入してローンを組んでいるけれど、借り換えることを考えたことはあまりないという方も多いでしょう。

そもそも、住宅ローンの借り換えってどういうものでしょうか?

そこから、おさらいしてみますね。

住宅を購入する時、現金一括での支払いを選ばなければ住宅ローンを組むことになります。

ローンを組めば当然、住宅の購入代金とローンにかかる金利の2つを支払っていくことになるんですね。

できれば金利はあまり払いたくないので、今よりも金利の低いローンや支払いのしやすいローンに乗り換えるのが、住宅ローン借り換えの基本です。

具体例を出して説明しましょう。

例えば3000万円の住宅をA銀行の住宅ローンを利用して購入したとします。

その際、「住宅の購入費3000万円+金利」を支払うことになります。

その後500万を返済し、残りの元金が2500万になったとしましょう。

ここでB銀行から新たに2500万円を借りて、A銀行に返してしまうというのが住宅ローンの借り換えというわけです。

住宅ローンの借り換えをするメリットは金利を下げること

住宅ローンを借り換える目的は、ずばり金利を安くすることにあります。

住宅を購入した代金は変わりませんが、お金を借りて支払っているわけですから、金利の部分を金融機関へ余分に払っていることになるんですよね。

この金利の総額を出来るだけ少なくしたり、月々に支払う額を減らせるプランを選んで借り換えをすれば、生活に大きな余裕を作ることができるわけです。

いい質問ね!

2008年のリーマンショックをきっかけに、世界的な不況の時代に突入しました。

日本はリーマンショックの煽りを最も受けたと言われています。

それまでも不況だったわけですから、財政はもう崖っぷちなわけです。

そこで2010年、危機的状況を避けて景気を回復させるため、短期金利を0~0.1%前後にする実質的なゼロ金利政策が始まりました。

そして2016年にはマイナス金利政策が打ち出され、空前の超低金利時代と言われる時代に突入しました。

10年前には3%前後だった固定金利の「フラット35」も、2016年には1%を割るという事態にあります。

アメリカでトランプ大統領が当選したことによる世界的不安で、2017年に入って上昇傾向にありますが、これは一時的なもので金利は当面上がらないという見方をする方が多いようですね。

低金利の時代の波は、もちろん住宅ローンの借り換えだけではなく、新たに家やマンションの購入をしたいという方にも絶好のタイミングとなりそうです。

住宅ローンの金利は、そうした金利情勢を基準にして決められているので、金利政策の影響を大いに受けています。

住宅ローン減税の恩恵もあって、現金で住宅を買うよりもローンを組んだ方がお得と言われる時代になったわけです。

借り換えして得をする人とは

下記に当てはまる人は、住宅ローンの借り換えを検討する価値が十分にあると言えるでしょう。

- 住宅ローンが1000万円以上残っている

- 5年以上前に住宅ローンを組んだ

- 今後10年以上の支払いがある

- シミュレーションをして0.5~1%の金利差が出る

変動金利と固定金利、どちらを選ぶかは社会情勢に合わせて臨機応変に

今住宅ローンを組んでいる皆さんは、「変動金利」と「固定金利」のどちらを選んで支払いをしているでしょうか。

ローンを組む時に説明を受けたものの、「どう違うんだっけ?」とわからなくなっている人も多いと思いますので、簡単にご説明していきましょう。

変動金利

「変動金利」では金利情勢によって定期的に金利が見直されて、支払う額が文字通り変動していくことになります。

金利が低い情勢が続けば、多くの金利を払わなくて済むので住宅ローンの総額は固定金利に比べてぐっと少なくなります。

一方で世の中の景気が上がれば今の低金利の時代は終わり、金利は上がっていきます。

そうなると支払わなければならない住宅ローンの金利も増えていくことになってしまうため、経済的に余裕のある人が選択するケースが多くなっています。

固定金利

代表的なものに住宅ローンを借りている人の4人に1人が利用しているという「フラット35」があります。

基本的な「固定金利」では住宅ローンを払い終わるまで支払う金利が変わらないので、将来的な支払い計画を立てやすいのが特徴です。

デメリットとしては金利の高い時に借りてしまった場合に、現在のような超低金利の時代に入っても支払いの額は変わらないことになってしまいます。

定額の分、住宅ローンの総額を多く支払うことになるのです。

金利が高い時に住宅ローンを固定金利で借りてしまうと、ずっと高い金利で支払わなければならないということになりますよね。

ですから固定金利も下がっている今、住宅ローンの借り換えをする必要があるというわけです。

将来、金利が上がるのか下がるのかを考えてみても、それは予測の範囲を出ることはできません。

これから金利は上がると思えば「固定金利」を。

金利が上がらないと予測すれば「変動金利」を選ぶのがお得になる条件でもありますが、それだとギャンブル性が高いなと不安になる方もいるんじゃないかと思います。

ですが、住宅ローンはギャンブルではありません。

住宅ローンを組む条件さえクリアしていれば、社会の情勢や自身の状況に合わせて何度でも借り換えることができますから、金利を減らせるチャンスだ!と思ったら賢く身の振り方を変えていけば良いわけです。

借り換え先の選び方

「住宅ローンは金融機関によって色々なプランがあって、どれを選んだら得をするのかわからない!」

そんな風にお嘆きの方がとても多いのが現状です。

ここではできるだけシンプルに借り換え先を選ぶための手順をご紹介していきます。

借り換えが可能な条件を確認しよう

- 年齢

- 年収

- 使用用途

- 対象地域

住宅ローンの申し込み条件の基本はこのようなものになりますが、それ以外にも各社で細かな条件が設定されています。

例えば、

- 年収が世帯年収ではなく契約者本人の額であること

- 別荘ではないこと

- 該当銀行の口座を持っていること

- 借り入れ状況が悪くないこと

など各社で様々です。

せっかくシミュレーションをして利用先の金融機関を選んでも、条件に合わなければ意味がありません。

条件は各社でかなり変わってきます。

金利が安いネット銀行では、ある程度の高い年収がなければならないなど審査が厳しくなっています。

ネット銀行の金利はかなり低くなっていますが、最近ではりそな銀行などの都市銀行でも住宅ローンのキャンペーンを行うなど、低金利で借りることができるようになってきました。

先に条件を基準にすれば、選びたいローン会社を絞ることができてシンプルになっていきますよ。

まず初めに審査条件に合っているかどうかを、確認しておきましょう。

見落としがち!住宅ローン借り換えの諸費用

住宅ローンの借り換え先を選ぶ時に注意が必要なのは、借り換えには費用がかかるということです。

金利が減るかどうかだけを基準にしていると、借り換え費用を見落として思わぬ出費ということになってしまいますから、各社でどのくらいの費用がかかるのかをチェックしておくとよいでしょう。

融資事務手数料

借り換えにかかる手数料のことです。

●目安・・・融資金額の2%程度

住宅ローンの保証料

保証各社との契約にかかる費用のことです。

●目安・・・金利+0.2%程度

団体信用生命保険料

通常は加入が必須となている、契約者が死亡した時にローン返済が免除される保険。

●目安・・・金利+0.3%程度

火災・地震保険料

●目安・・・20万円程度

登記の費用

司法書士へ支払う手数料です。

●目安・・・8万円程度

収入印紙代

●目安・・・2万円程度

安くなった金利の分よりも費用が上回ってしまえば損をしてしまいます。

できるだけ費用のかからない銀行を選ぶと良いでしょう。

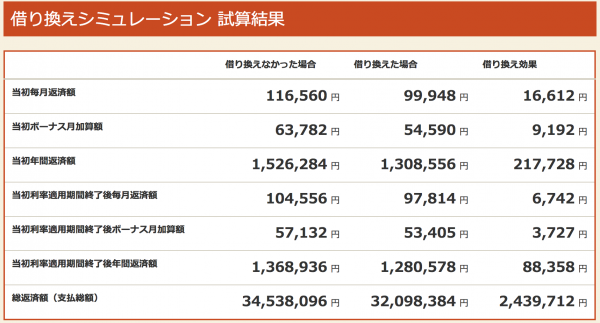

シミュレーションをすれば比較は簡単

ここまでで、かなり絞れたのではないかと思います。

ですが、これだけでは各社でどのくらい得をするのか見えてこないですよね。

最も合った住宅ローンの借り換え先を選ぶためには、しっかりとしたシミュレーションが重要になってきます。

ちょっと面倒かなと思うかもしれませんが、住宅ローン借り換えシミュレーションはわりと簡単にできてしまうものなんです。

シミュレーションは、面倒だなという気持ちのハードルを低く持ってみましょう。

資料を取り寄せてグラフを作ったり、全部の銀行の窓口へ相談にしに行くなんていう大変な労力をさかなくても大丈夫。

インターネット上で各機関のサイトへ行けば、気軽にシミュレーションをすることができてしまうんですよ。

例:ローン借り換えシミュレーション|全国銀行協会

もちろん、シミュレーションをしたら契約しなければならないなんていうことはありませんから、各銀行のネットシミュレーション機能を利用して自分に一番合った銀行を選びましょう。

特典も見て賢く選ぼう

- 金利を下げる

- 住宅ローンにかかる費用をおさえる

ここまでのシミュレーションができれば、住宅ローンの負担を劇的に減らすことに90%成功の展望が見えてきます。

最後の決め手として、各銀行でそれぞれに打ち出している特典を見ていきましょう。

- イオン銀行住宅ローン・・・お買物5%割引特典(最大22.5万円まで)

- 三菱東京UFJ銀行住宅ローン・・・手数料無料・女性のみ出産前後の金利優遇

- 新生銀行住宅ローン・・・ANAマイル特典・Tポイントプログラム特典

- 住信SBIネット銀行住宅ローン・・・8疾病保障無料付帯・女性のみガン診断給付金特約・JALマイル特典

- じぶん銀行住宅ローン・・・がん50%保障団信無料付帯・au住宅ローンセット割

- 楽天銀行フラット35・・・融資事務手数料優遇

この様に各銀行で打ち出している住宅ローンの特典には、買い物やポイントの特典や保障サービスの特典、手数料の優遇特典があります。

手数料の優遇など実用的なものはチェックしてシミュレーションに加えていきたいところですね。

お買い物の割引や航空会社のマイルなど、実用できるのかどうか個人的な差が出てくるものもあります。

例えばイオン銀行のお買い物割引などは、日常でイオンを利用する環境にある人だけが得をする特典になります。

近所にイオンがなかったら意味がないですからね。

オリジナリティのある特典も、実用的だということであれば大きな額になりますからしっかりチェックしておくとよいでしょう。

住宅ローン借り換えまとめ

家やマンションは一生のうちでも特に大きな買い物になります。

その負担は毎日の生活にかかってきますから、超低金利と言われるこの時代に住宅を購入する人は非常にラッキーかもしれません。

もうすでに購入済みの人でも「住宅ローンは借り換えが出来る!」ということを知ることができたなら、知らない人よりもかなりお得な人生を歩むことができますよね。

- 「変動金利」が良いのか「固定金利」が良いのか、計画に合わせて判断する

- 自分が条件に合っているのかチェックする

- 借り換えにかかる費用を知っておく

- ネット上で各銀行の住宅ローンのシミュレーションをする

- 住宅ローンの特典を知っておく

まずはこうして住宅ローンの借り換えの準備を整えましょう。

実際に借り換えるかどうかの決定は、シミュレーションを行ってからとなります。

チャンスというものは、簡単な行動をしてみることでつかむことができるんですよね。

借り換えで数百万円の得をした!という人に続いて、どうかゆとりのある暮らしを選択できるよう、導かれてみて下さい。

![エアコンを安く買う方法[2020年10月更新]](https://money-pentagon.com/setsuna/wp-content/uploads/2019/12/26e0130b5ac7452b947762845f2b8b0a_t-150x150.jpeg "エアコンを安く買う方法[2020年10月更新]")