クレジットカードリボ払いの仕組みは正しく使えば損をしない!金利やデメリット、分割払いとの総額違いまとめ

これから毎日ファミチキをいっぱい食べられるって喜んでます。

なんでも火曜と土曜にクレジットカードでファミチキを買うとポイント5倍なんだそうですよー。

それより、おばあさまはそのカードが「リボ払いカード」だってご存じなのかしら?

こんにちは。

彩春館学園、マネー研究部(仮)部長の芹沢です。

最近何かと「キケン」「使わないほうがいい」と話題のリボ払いですが、本当にあぶない支払い方法なのでしょうか?

そもそもリボ払いって何なのでしょう?

この記事に書いてあること

分割払いとは違う?リボ払いとは

リボ払いは、「リボルビング払い」の略称です。

クレジットカード支払い方法の一つで、毎月ほぼ決まった金額を返済していく方法です。

たくさんの買い物をしても、月々の支払いは5,000円、10,000円など、決まった金額を返済していくタイプの支払い方法となります。

返済額が明確になりやすい反面、完済までに時間がかかってしまうデメリットがあります。

画像出典:楽天カードリボ払い

分割払いとは

高額の商品などを購入した場合などに、3回以上回数を分けて支払う方法です。

10万円の買い物をすると1万円×10回、2万円×5回などの回数ベースで分割します。

この回数はカード会社ごとに選択できる回数が決まってます。

通常手数料がかかり、回数が増えるとその分どんどん金利も増える仕組みです。

その他クレジットカードの支払い方法

- 一括払い

- 2回払い

- ボーナス払い

一括払い

翌月(もしくは翌々月)の決済日にすべて支払う方法です。

金利・手数料がかからないので、お金の管理が苦手な方にはこの支払い方法がオススメ。

二回払い

たとえば、10万円のものを2回払いで買った場合は、最初の月に5万円・翌月5万円を支払います。

多くのカード会社は、2回払いは金利手数料無料としているところが多いのですが、手数料がかかるカードもあります。

「え、二回払いって分割払いじゃないの?」と思うかもしれませんが、これは割賦販売法で定められています。

販売会社が商品等を販売する際に、購入者から2月以上にわたり3回以上に分割して払受け取るとあります。2回払いは、この3回を満たしてないため分割払いとは呼ばないようです。

参考:日本クレジット協会

ボーナス払い

こちらも高額の商品などを購入した際に使うことが多い支払い方法です。

カード会社によって支払い月が違いますが、たとえば4月に10万円のものをボーナス1回払いで購入した場合、6~8月の指定日に一括で支払うことになります。(支払い月を選べるカードと選べないカードがあります。)

また、ボーナス1回払いは手数料がかからないところも多いですが、2回は手数料をとるカード会社が多いです。

クレジットカードには、以上の支払い方法があり、支払い方法を自由に選べるカードもあれば、ファミマTカードのように「リボ払い専用」となっているものもあります。

支払い方法を選べるカードの場合、その買い物ごとに支払い方法を選べるものが多く、たとえば、同じ日のお出かけで支払う場合でも、

- ランチ ⇒ 一括払い

- カバン ⇒ リボルビング払い

- 靴 ⇒ ボーナス払い

- ソファー ⇒ 分割払い

なんてことができるカードもあります。

リボ払いの残高スライドとは

リボ払いは複数の買い物をしても、毎月5,000円など支払いの計算が立ちやすいというのがメリットです。

しかしこれは、残高が30万円で毎月5,000円しか支払わない場合、最初の月の利息は約4,586円(年利18%で計算)となります。

これだと毎月いくら返済してもほぼ利息しか払っていない状態となりかねません。

そこで現在は、残高スライド方式を取り入れているところが多いのです。

例えば、ファミマTカード(残高スライド元利定額リボルビング方式)の場合、

- 支払うべき残高が10万円以下なら月々3,000円

- 支払うべき残高が10万~15万円なら月々4,500円

- 支払うべき残高が15万~20万円なら月々5,000円

と、利用残高によって月々の支払い金額が決まっています。

リボルビング払いには、定額方式・定率方式・残高スライド方式がありますが、クレジットカードの支払いで多いのは、残高スライド方式と定額方式の合わさった、

- 残高スライド元利定額リボルビング方式

- 残高スライド元金定額リボルビング方式

です。

一つずつ分解してみましょう。

元利

返済額に利息を含む形です。

元金+利息=返済額5,000円のようになります。

元金

返済額に利息を加えて払う形です。

返済額5,000円+利息のようになります。

定額方式

毎月、3,000円や5,000円など一定額を支払う形のことです。

これとは別に定率と呼ばれるものもあり、残高の10%、8%といった形で計算します。

それでは、ここまで説明した元利、元金、定額を組み合わせた元利定額、元金定額をみてみましょう。

例えば、合計10万円のものを購入して、毎月3,000円を返すという場合、

●元利定額方式:毎月3,000円ずつ返済します。この3,000円の中には手数料(利息)も含まれています。 例:ファミマTカード

●元金定額方式:毎月3,000円プラス手数料(毎月残高が変わるので手数料の金額は変動します)を返済します。 例:楽天カード

つまり、元金定額方式のほうが毎月の支払額は3000円より少し大きくなり、月々の支払い額は一定ではないものの、支払う期間は短くてすみます。

さて最後に残高スライド方式です。

残高スライド方式

毎月支払う返済額が、利用残高が減っていくと比例して下がっていきます。

先ほどの楽天カードで少し説明しましたが、10万円のものを買って毎月5,000円ずつ支払っている途中で、さらに20万円のものをリボ払いで買った場合、毎月の支払いが10,000円になる。といったものです。

残高がどれくらい残っているかで毎月の支払い金額が変動していきます。

ちなみに、利息ですが年利15%の場合、初月の利息が200,000×15%÷12カ月=2,500円となり、翌月の利息が190,000×15%÷12カ月=2,375円です。

あとは元金か元利であるかの違いとなります。

- 残高スライド元金定額リボルビング方式

- 元金なので設定額に利息を加えて支払います。

初月の返済額は元金10,000円+利息2,500円=12,500円となり、2カ月目は元金5,000円+利息2,375円=7,375円といった形で推移していきます。 - 残高スライド元利定額リボルビング方式

- 設定された返済額に、利息を含み支払う形です。

初月の返済額は元金7,500円+利息2,500円=10,000円となり、2カ月目は元金2,625円+利息2,375円=5,000円といった形で推移していきます。

リボ払いするくらいなら分割払いのほうがお得というのはウソ!

よく比較される、リボ払いと分割払いですが、一体どちらがよいのでしょうか?

楽天カードを例に比較してみます。

楽天カードの場合、リボ払いは実質年率15.00%、分割払いの場合は回数に応じて12.25%~15.00%です。

10万円のものをリボ払いで買った場合と、分割20回払いで買った場合に分けて考えてみます。

分割払いの場合、月々5,680円の支払いで、総支払い利息は13,600円となり、リボ払いの場合、月々5,000円プラス手数料(利息)を支払うので、支払い回数20回・総支払利息13,120円となります。

この場合、同じ支払い回数でも、リボ払いのほうが支払う利息は少ないのです!

では、どうしてリボ払いのほうが利息が高い!キケン! というイメージになってしまったのでしょうか?

どうしてリボ払いは注意が必要なの?

リボ払いには、

- 毎月決まった金額を払うから、返済計画を立てやすい

- 場合によっては分割払いより利息が安い

- リボ払いはポイント2倍などサービスが多数ある

- レジで「リボ払いで」と言わなくてもいい

などの利点があります。

レジで、「何回払いですか?」と聞かれて「10回で」というよりも「1回で」と言いたいですよね。

リボ払いはあらかじめすべてをリボ払いの設定にしておけば、1回払いにしても支払いはリボ払いですし、多くのカード会社では、商品を購入後にネット等でリボ払いに変更することも可能です。

しかし、注意しないといけない点もたくさんあります。

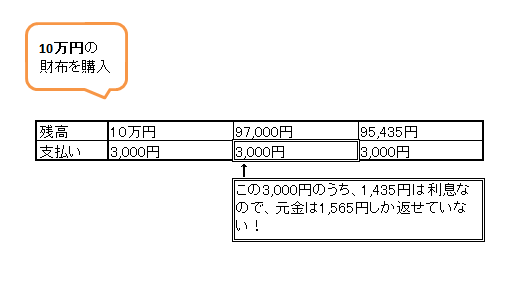

先ほどのファミマTカードで、10万円のものを購入し毎月3,000円ずつ支払った場合、

- 完済まで:約3年9カ月(支払い回数:45回)

- 支払い総利息:約36,651円

となります。

※購入した月・うるう年などもあるため多少の誤差があります

たった1回10万円の買い物の支払いに約4年もかかるのです。

しかも毎月ある程度の買い物をする方ならこれがどんどんどんどん膨らみます。

リボ払いの一番の問題点は、月々の返済額が低すぎることです。

残高が10万円以下の場合、月々3,000円か5,000円の支払いとなっているカード会社が多く、これでは利息ばかりが膨らんでしまいます。

通常、キャッシング(お金を借りる)場合では、借りた金額の1割以上を返済していくのが理想とされています。

そのことからも、リボ払いは、月々の返済金額が低すぎるのことがよくわかりますね。(住宅ローンなどの大型ローンは別です)

そして、その月々の支払金額が低すぎることが原因で、「買い物をする=お金を払う」という感覚が薄れていく。ということも考えられます。

また、分割払いリボ払いの大きく違う点として、分割払いならレジで自ら「分割払いで」と言うことが多く、そのため支払いが残っている。という自覚がありますし、その商品のみが分割払いで、通常のちょっとした買い物は1回払いで支払う方が多いでしょう。

しかし、元々の設定をリボ払いにしていると、クレジットカードで買い物をしたすべてがリボ払いとなるので、それらが積み重なって「支払い残高」となっていきます。

さらに、すべて一括払いで購入していたつもりが、元々リボ払い専用のクレジットカードだった場合や、メールの内容をよく読まないで「ポイント2倍になるなら登録しておこう」とクリックしていると、いつの間にか全額リボ払いコースになっている。なんてことも考えられます。

近年では、紙のクレジットカード利用明細書を発行しないカード会社も多くなってきています。

届いたところで見ない方も多いかもしれませんが、わざわざネットにログインして支払い状況をみなければ、自分がどんな支払い方法をしているのか、どれくらいの支払い残高を抱えているのかわからないのです。

気がつかない間にリボ払いになっていたら

まずは残高がどれくらいあるか確認しましょう。

もし、一括で返せそうなら少しでも早く全額支払うことをオススメします。

全額がムリな場合は、ある程度まとめて入金するか、月々の返済額を上げるようにしましょう。(カード会社によっては月々の返済額は変更できないところもあります。)

リボ払いが怖いのは、

- リボ払いになっているのに気付かないことがある

- 残高がどんどん増えて利息もそれにともなって増える

- お金の感覚がマヒしやすい

という点です。

支払い残高を把握し、支払いが長期化しないように計画的に使える人であれば、リボ払いは便利な支払い方法だといえます。

リボ払い専用クレジットカードの使い方

リボ払い専用のカードでも、月々の支払い金額を指定できるカードであれば、月々支払う金額を上限まで上げ、毎月それ以上は使わない。という使い方をすれば、おいしいところ(年会費無料やポイント2倍など)だけゲットすることも可能です。

でもこれはかなり上級者向けの使い方となり、リボ払いの金額を指定できるカードは多くありません。

財津さんのおばあちゃんが契約した「ファミマTカード」は、初期の設定がリボ払いになっている「リボ払いカード」ではあるものの、口座引き落としコースにしていれば「ずっと全額支払い」に変更可能です。

リボ払いが不安なら早めに変更しておくといいでしょう。

以上です。

ママが聞いてもごまかすみたいで・・・

リボ払いってことだったんですね〜!

パパ、なんかやらかしてるわよ!

![エアコンを安く買う方法[2020年10月更新]](https://money-pentagon.com/setsuna/wp-content/uploads/2019/12/26e0130b5ac7452b947762845f2b8b0a_t-150x150.jpeg "エアコンを安く買う方法[2020年10月更新]")