楽天カードは専業主婦だと作れない?2023年版

クレジットカードを作ろうと思った時に、最も気になることが「入会審査」ですよね。

「もし、申し込んで審査落ちしたら、どうしよう?」と不安に思う人は少なくないと思います。

特に、専業主婦の人や学生さんなど、収入がない人の場合、クレジットカードを作るのは無理なのではないか?と思われがちですが、実際には、まったくそんなことはなく、専業主婦の人でもクレジットカードを作れますし、学生さん向けのクレジットカードも多数存在します。

今回は、人気の楽天カードは専業主婦の人でも作れるのか?というテーマで徹底解説していきますね。

専業主婦は通りやすい?不利になる?

まずは、楽天カードの基本スペックをご紹介しておきますね。

- 年会費:永年無料

- 家族カード:永年無料

- ETCカード年会費税別500円(ただし、楽天PointClubの会員ランクがダイヤモンド・プラチナ会員の場合、ETCカード年会費が無料)

- 国際ブランドはVISA・JCB・MASTER・AMEXの4つから選択

- 海外旅行傷害保険:最高2,000万円(利用付帯)

- ポイント還元率:1.0%(カード利用100円につき1楽天ポイントが貯まる、ただし、楽天スーパーポイントアッププログラムにより最大44倍までアップ)

- 電子マネーの対応:楽天Edy、楽天Pay、Apple Pay、Google Pay、(Visa・Mastercardブランドはタッチ決済対応)

次に、楽天カードの公式ホームページで明記されている、楽天カードの入会条件を確認してみましょう。

「満18歳以上の方(主婦・アルバイト・パート・学生も可、ただし高校生は除く)」

のみです。

このように、「主婦は可」と明記されていることからも、専業主婦の人でも楽天カードの申し込みはOKですし、入会審査の通過・カード発行も十分可能です。

専業主婦の人は、収入がないのになぜクレジットカードを持つことができるのか?と疑問に思う人もいらっしゃるかと思います。

ですが、楽天カードのように専業主婦の人でも申込可としているクレジットカード会社の場合は、配偶者である夫の年収などの条件で入会審査を行っているため、クレジットカードの新規入会が可能となっているわけですね。

よって、専業主婦の人だからといって、クレジットカードの入会審査において、通りやすい、不利になるということは基本的にはありません。

ただし、「専業主婦の人」と「兼業主婦の人」を比較した場合、話はちがってきます。

兼業主婦の人は、夫が大企業の団体保険(企業保険)や協会けんぽ保険(旧社会保険)に加入している会社員である場合、夫の健康保険証の扶養者として健康保険証を持つことができ、毎月の公的保険料の支払いを節約することができます。

この保険の扶養になれる条件が年収106万円以下であることから、よく兼業主婦・パート主婦の106万円の壁と呼ばれることが多いのですが、クレジットカードの入会審査における年収の基準は一般的に年収200万円以上と言われています。

健康保険の問題から、あえて年収を106万円以下に抑えている兼業主婦の人の場合、クレジットカードの年収の基準を大きく下回ることとなり、審査落ちの可能性が高くなります。

よって、クレジットカードの入会審査において、夫の年収で判断される専業主婦の人の方が、クレジットカードの入会審査に通過しやすい、有利になるということになります。

| 年会費 | 無料 | 還元率 | 1.0% |

|---|---|---|---|

| 電子 マネー | Edy | ポイント | 楽天ポイント |

| 即日 発行 | 年会費 無料 | マイルが 貯まる |

| ラウンジ 利用可 | Apple Pay | 旅行 保険 |

- 楽天市場内の利用であれば、一般カードは3%、プレミアムカードであれば5%と驚異の還元率

- 年会費無料のカードでは実用性ナンバーワンかも!

- 新規入会&利用で5000ポイントGETできるチャンス!

3. 申し込み入力時のコツは?

次に、専業主婦の人が楽天カードを申し込み入力時のコツについてです。

楽天カードは、Web上のみでの申し込みとなり、書類での申込はできません。

楽天カードの申し込みには、最終的に楽天会員への申込も必要となりますので、楽天会員になっていない人の場合、事前に楽天会員に登録しておくと楽天カードへの入会時に入力事項が少なく済むため、おすすめです。

具体的な申し込み時の入力についてですが、まず基本的なことですが、住所・氏名・電話番号などの個人情報は、運転免許証などの本人確認書類と相違がないように正確に入力するようにしましょう。

意外と、「個人情報の入力ミスで審査落ちしてしまった」いうケースも結構多いようですので、慎重に丁寧に入力し、入力後はきちんと確認をするようにしましょう。

あと、自宅に固定電話がある場合は、固定電話と携帯電話の2つの番号を必ず入力するようにしましょう。

今は、携帯電話・スマホの普及に伴い固定電話がない家庭が増えていますが、クレジットカードの入会審査においては、固定電話有りの場合は、いまだにプラス査定の要素となっているようですので重要となります。

次に、キャッシングの利用の有無の項目がありますが、キャッシングを利用する予定がない場合は、必ずキャッシング枠0円を選択してください。

楽天カードに限らず、キャッシングの項目は希望なしとか0円にしておかないと、現在、お金に困っている人である可能性がある(キャッシング目的でのクレジットカード入会希望)と判定され、入会審査においてマイナス査定となり、審査落ちの可能性を高めてしまいますので、ご注意ください。

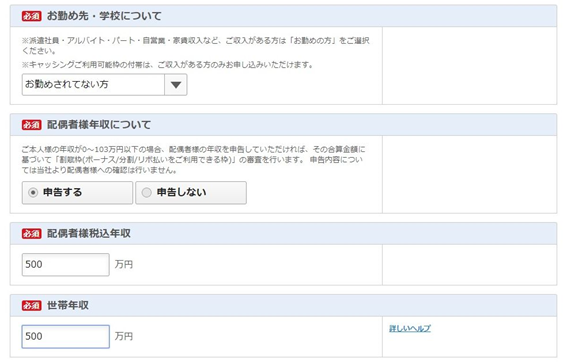

最後に、一番重要となる前述した年収の項目ですが、専業主婦の人の場合、「お勤め先・学校について」の項目で「お勤めされていない方」を選択します。

そうすると、これまでなかった「配偶者様の年収について」・「配偶者様税込年収」「・世帯年収」という3つの項目が出てきますので、「申告する」を選択し「配偶者様税込年収」と「世帯年収」を入力します。

これで、夫の年収による楽天カードの入会審査となります。

4. 最悪、家族カードの選択肢はあり?

前述のとおり、しっかり夫の年収を入力して申し込めば、夫の年収が200万円以上、できれば300万円以上あれば、楽天カードの入会審査の通貨の可能性はかなり高まります。

しかしながら、入会審査が緩いことで有名な楽天カードとはいえ、夫の年収が200万円未満である場合や夫が過去に金融事故(7年以内に自己破産・債務整理の経験あり、3年以内に3回連続以上の支払いの延滞経験ありなど)を起こしている場合、また、夫に問題がなくとも専業主婦の人が、過去に金融事故を起こしている場合は、審査落ちしてしまうことがあります。

このような事態になった場合に、検討したいのが家族カードです。

もちろん、家族カードの前提条件として、

- 夫がすでに楽天カードを保有している

- 家族カードの名義となる専業主婦の人が過去に金融事故を起こしていない

という2点は必須条件となります。

家族カードは、本カード会員の信用スコアやこれまでのカード利用・支払い実績に基づき発行されるものだから、審査落ちはなく、プリペイドカードやデビッドカードのように申込さえすれば、自動的に発行されるというWeb上の記事をよく見かけますが、これは誤りです。

家族カードにおいても、本カード会員ほどの厳格な入会審査はありませんが、一応、審査はあります。

やはり、家族カードの対象となる人、今回の場合でいえば専業主婦の人ですが、この人が過去に金融事故を起こしている場合は、入会審査のハードルがかなり低い楽天カード、かつ、緩い家族カードの入会審査とはいえ、審査落ちしてしまうケースはあります。

家族カードには、メリットとデメリット両方がありますが、楽天のサービスをよく利用するご家庭であれば、本カード2枚にするよりも、本カード+家族カードにした方が、楽天ポイントをまとめて貯めることができますので、楽天ポイントが貯めやすくなるというメリットがあります。

一方、デメリットとして、家族カード利用分も本カード会員の登録銀行口座から合算で引き落としとなりますので、夫に内緒の買い物で楽天カードを使って決済すると、その買い物がバレてしまいますので、ご注意ください。

5. まとめ

今回は、人気の楽天カードは、専業主婦の人でも作れるのか?というテーマで徹底解説しました。

楽天カード入会申込時に配偶者である夫の年収と世帯年収をしっかり入力することで、収入のない専業主婦の人でも楽天カードを持つことは十分に可能です。

楽天カードは、年会費永年無料で、クレジットカードの中でもトップクラスの高還元率、カード利用で貯まる楽天ポイントの使い勝手も抜群ですので、ぜひ、楽天カードの入会申込を検討してみてくださいね。

| 年会費 | 無料 | 還元率 | 1.0% |

|---|---|---|---|

| 電子 マネー | Edy | ポイント | 楽天ポイント |

| 即日 発行 | 年会費 無料 | マイルが 貯まる |

| ラウンジ 利用可 | Apple Pay | 旅行 保険 |

- 楽天市場内の利用であれば、一般カードは3%、プレミアムカードであれば5%と驚異の還元率

- 年会費無料のカードでは実用性ナンバーワンかも!

- 新規入会&利用で5000ポイントGETできるチャンス!

![エアコンを安く買う方法[2020年10月更新]](https://money-pentagon.com/setsuna/wp-content/uploads/2019/12/26e0130b5ac7452b947762845f2b8b0a_t-150x150.jpeg "エアコンを安く買う方法[2020年10月更新]")