修行不足で審査に落ちる!クレジットヒストリーとは?

こんにちは!

彩春館学園、マネー研究部(仮)部長の芹沢です。

あなたはクレジットカードを持っていますか?

海外旅行やネットショッピングで便利なクレジットカードですが、申し込みをしたものの、審査に落ちてしまった。

そんな経験はありませんか?

それは、もしかしたらクレジットヒストリーが原因かもしれません。

この記事に書いてあること

クレジットヒストリーについて

クレジットヒストリーとは、クレジットカードの利用履歴のことです。

クレジットヒストリー(以下:クレヒス)には2種類あり、

- 個人信用情報センターにあるもの

- 各カード会社内でのみ確認できるもの

このうち、「社内ヒストリー」はその会社が保有するものなので確認できませんが、「個人信用情報センター」にある本人の情報は、クレジット会社・そしてその本人も確認することが可能です。

ここで確認できる情報は、クレジットカードで何を買ったかなどではなく、

- 本人の情報(名前・生年月日・住所・勤務先など)

- 契約内容(契約日・限度額など)

- 支払い状況(請求額・返済状況など)

を確認することができます。

クレヒスを確認する理由

クレヒスを確認したいのはどのようなときでしょうか?

- クレジットカードの審査に通らない

- 住宅ローンの審査に通らない

- アパートを借りることができない

などの原因を探るときに利用する人が多いようです。

もちろんクレヒス以外の要因が作用している可能性も否定できませんが、まったく思い当たる節がないのに上記のようになった場合は、一度自分のクレヒスをのぞいてみるのもよいかもしれません。

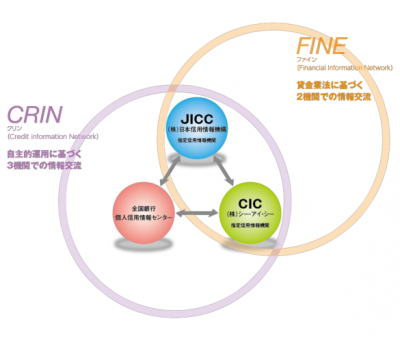

個人信用情報センターとは

画像出典:指定信用情報機関JICC

日本では、国が指定する「個人に関する指定信用情報機関」として3社あり、

- 全国銀行個人信用情報センター(JBA・KSC)…主に銀行、政府関係金融機関、信用保証協会等の信用情報機関

- 株式会社日本信用情報機構(JICC)…主に貸金業、クレジット事業、リース事業、保証事業、金融機関事業等の与信事業を営む企業を会員とする個人信用情報機関

- 株式会社シー・アイ・シー(CIC)…主に割賦販売等のクレジット事業を営む企業を会員とする個人信用情報機関

この3社はそれぞれ、銀行系・消費者金融系・クレジットカード系の情報を扱っていますが、金融事故に関する情報は「CRIN」というネットワークを通じてお互い共有するシステムとなっています。

クレジットカードなど割賦販売法が適用される借入の情報は株式会社シー・アイ・シーにあり、貸金業法が適用される借入の情報は株式会社日本信用情報機構に登録されることが多いため、この2社はお互いに情報交流(FINE)をしています。

CRINとは

CRIN(Credit Information Network)とは、株式会社シー・アイ・シーおよび全国銀行個人信用情報センター、(株)日本信用情報機構の三機関が運営する信用情報交流ネットワークです。

それぞれの信用情報機関が保有する信用情報のうち、延滞に関する情報および各信用情報機関にご本人が申告した本人確認書類の紛失盗難に関する情報などを交流しています。

CIC(クレジット・インフォメーション・センター)公式ホームページより

CICでクレヒスを確認する方法

クレジットカード系の個人信用情報センター「株式会社シー・アイ・シー(CIC)」で、CICが保有するクレジット情報・申込情報・利用記録ともそれぞれ50件まで確認することができます。

CICでクレヒスを確認する手段としては、

- インターネット(パソコン・スマホなど)

- 郵送

- 窓口

の3つの方法があります。

インターネットで確認

- CICにアクセスし、手続き方法を確認

- クレジット契約で利用した電話から電話をし、受付番号をもらう

- 1時間以内にネット上で受付番号を入力

- 確認(PDFファイルでダウンロード・印刷も可能)

- 利用可能時間 8:00~21:45

- 利用手数料 1,000円(クレジットカード払い)

郵送で確認

- 必要書類(HPよりダウンロード・もしくは電話で取り寄せ)・本人確認書類・ゆうちょ銀行の定額小為替証明書を郵送

- 10日ほどで自宅に届く

手数料として1,000円分のの定額小為替証明書を同封する方法です。

本人でない人(代理人・法定代理人等)が請求する場合は別途添付物が必要です。

窓口で確認

本人確認書類・手数料を持って窓口へ行く方法です。

※窓口は、札幌・仙台・東京・名古屋・大阪・岡山・福岡にあります。

- 利用可能日時 平日

- 利用可能時間 10:00~12:00・13:00~16:00

- 手数料 500円

通常はCICの情報をチェックするだけで充分だと思うのですが、どうも納得がいかない。もっと詳しく知りたい。という場合は、他の2社からも情報をとることができます。

JICCの本人開示方法

株式会社日本信用情報機構(JICC)の情報も確認することが可能です。

JICCについては、

- スマホ

- 郵送

- 窓口(東京・大阪)

で申し込みができ、手数料はCICと同じく、窓口のみ500円で他は1,000円かかります。

スマホ・郵送を選んだ場合は、郵送で送られてきます。

ネット上での閲覧はできません。

全銀協の本人開示方法

全国銀行個人信用情報センター(JBA・KSC)の情報を確認するには郵送での申し込みのみとなります。

申込書・本人確認書類(2種類)・手数料(1,000円分の定額小為替証書)を郵送すると、郵送で送られてきます。

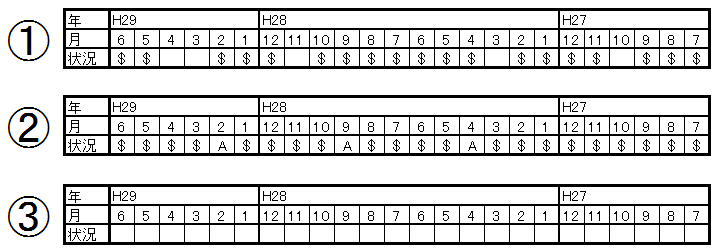

クレヒスの見方~ここが重要!

クレヒスには様々な情報が載っていますが、確認するところは「入金状況」の欄です。

ここでは、2年間の支払い履歴(返済履歴)を確認することができます。

この中で一番よいクレヒスはどれでしょう?

③のキレイなクレヒスです!

このマークの意味は、

- $…請求通り(もしくは請求以上)の入金があった

- P…請求額の一部が入金された

- R…本人以外から入金があった

- A…本人の事情で期日までに入金がなかった

- B…本人の事情とは関係なく入金がなかった

- C…入金がないがその理由が不明

- -…請求もなく入金もなかった(クレジットの利用がなかった)

- (空欄)…クレジット会社からの情報がなかった(クレジットの利用がなかった)

②がダメなのはわかりますが、クレジットカードを使っていないだけで、③もよいクレヒスですよね?

Aがある②は何度か「滞納」しているため、印象は悪いですね。

そしてカードを作ったものの一度も使っていない場合、必ずしもよいとは限らないのです。

クレジットカード会社としては、カードを使ってもらわないと利益にならないので、「年会費無料のカードを作ったものの一度も使わない」という状況はあまり印象がよくないのです。

CICの情報は長くて5年までしか残らない

それでは、ついついうっかりでAマークがついてしまった情報はいつまで残るのでしょうか?

カードを解約すれば消えるのでしょうか?

| 信用情報の種類 | 主な情報項目 | 保有期間 |

|---|---|---|

| 申込情報 | 本人を識別するための情報 | 照会日より6ヶ月間 |

| 申込み内容に関する情報 | ||

| クレジット情報 | 本人を識別するための情報 | 契約期間中および契約終了後5年以内 |

| 契約内容に関する情報 | ||

| 支払状況に関する情報 | ||

| 割賦販売法対象商品の支払状況に関する情報 | ||

| 貸金業法対象商品の支払状況に関する情報 | ||

| 利用記録 | 本人を識別するための情報 | 利用日より6ヶ月間 |

| 利用した事実に関する情報 |

カードを解約しても、5年間はそれまで使った2年分の入金状況は消えることはありません。

解約する前2年間はAマークを残さないようにしましょう。

※事故情報の詳しい記録保持期間についての参考記事

もしもの時のために覚えておこう!消費者金融で借りたら傷がつく?やデメリットについて

クレヒス修行を積む方法

2年間しっかり$マークを並べることです。

少額でも毎月利用して、毎月しっかり滞納なく支払いを続けると$マークが並び、「よいクレヒス」が作れます。

スマホ料金の支払いに注意!

毎月のスマホ代金をクレジットカード払いにしていない場合でも、スマホ代金の中にスマホ本体の支払いが分割払いで含まれていることがあります。

つまり、分割払いを滞納してしまった。ということになるのです。

クレジットカードの支払いだけでなく、すべての支払いで滞納がないように気をつけましょう。

$マークをつけてくれないカード会社もある

カード会社によっては、きちんと支払いしてもカード情報を更新してくれない、つまり$マークをつけてくれない会社もあるのです。

噂では、銀行系カード・JCBオリジナルカード・アメックスなどは、つけてくれない場合が多いようです。

クレジットカードは20代で1枚は作ろう

高校生はクレジットカードを作ることができませんが、大学生になるとクレジットカードを作ることが可能です。

就職してからだと、勤務年数などをクリアできなくてカードの審査に落ちる。という話もよく聞きます。

大学生のうちに、学生専用クレジットカードを作るとクレヒスを育てやすいだけでなく、ポイント・年会費などがお得で、限度額は低めに設定されているカードが多いです。

参考記事:入会審査が甘いクレジットカードまとめ2018

学生のうちにしっかりお金の使い方を学べますし、卒業後フリーランスになったとしてもクレヒスがしっかりしていればそのままカードを使い続けることや、ワンランク上のカードに切り替えることもできるでしょう。

それならバリバリ稼ぐようになるまで、カードを作らなければ良いんです!

(我ながら頭良い切り返し)

他人事ではないスーパーホワイトとは?

信用情報機関に何も情報がない人は、スーパーホワイトもしくはホワイトとよばれます。

- スーパーホワイト…今までローンなどの経験がなく、クレジットカードも作ったことがない人

- ホワイト…金融事故を起こした人

と、お金にクリアな人とブラックの人が、クレヒス上では同じ状況ということになるのです。

どうしてこういうことが起こってしまうかというと、金融事故(自己破産や債務整理など)を起こした人の信用情報は、最初はクレヒスに記載されますが、規定の期間が過ぎるとリセットされてしまいます。もちろん、クレヒスに事故情報が載っている間は、新しいクレジットカードの発行はもちろん、ローンも組めません。すると、5年~10年後信用情報機関での情報がホワイトになってしまうのです。

もちろん、20代前半でスーパーホワイトの方なら他の悪い理由がなければクレジットカードの審査に通る可能性は高いですが、30代を過ぎている人が真っ白な状態だと、「もしかしたら過去に金融事故があったのではないか」と疑われてクレジットカードの審査に通らないことがあるようです。

スーパーホワイトが原因でクレジットカードの審査に通らないのではないか。と思われる方は、比較的簡単に作れるクレジットカードやデビットカードを申し込み、そこでしっかり「$マーク」を積み重ね、クレヒスを育てると他のクレジットカードや住宅ローンに通りやすくなるかもしれません。

昔ママがPTAでやってたことがここに繋がってたとは!

クレヒスを育てる$マークの話ですよー!

いっぱい集めると学校の備品と交換できるんですよ!

$マークじゃなくてベルマーク!

![エアコンを安く買う方法[2020年10月更新]](https://money-pentagon.com/setsuna/wp-content/uploads/2019/12/26e0130b5ac7452b947762845f2b8b0a_t-150x150.jpeg "エアコンを安く買う方法[2020年10月更新]")