- 金利が低い!

- プレミアコースなら最高1,000万円まで借り入れ可能

- 300万円までは収入証明書原則不要 (必要な場合も、Web提出でOK)

- 住信SBIネット銀行の口座を持っていれば最短即日借り入れ可能

- 利用明細の自宅発送なし

| 実質年率 | 限度額 | 審査時間 | 保証人 | 総量規制 | 職場連絡 |

|---|---|---|---|---|---|

| 0.99%~14.79% | 10万~1,000万円 | 最短60分 | 無し | 対象外 | 有り |

| 遅延利率 | 申込資格 | 返済システム | 来店必要の有無 | ||

| 20%以下(実質年率) | 20歳~65歳 | 残高スライドリボルビング返済 | 無し | ||

この記事に書いてあること

住信SBIネット銀行

住信SBIネット銀行のカードローンは、審査結果に応じて2段階の金利が適用されます。

信用力があれば、より低金利でカードローンを利用することができますから、有利にカードローンを使うことができるのです。

もう一つの金利ステージであっても、大手消費者金融より低金利であることは間違いなく、どちらでも有利に借入ができることは確かでしょう。

サービス、概要

ミスターカードローンと呼ばれる住信SBIネット銀行カードローンは、低金利のカードローンです。

最低金利が低く、銀行間で競争が激化しているマイカーローン並みの金利水準になっています。

信用力があり金利優遇を受けられる人であれば、最高金利でも7.99%と信じられない低金利です。

しかも、SBI証券に口座を持っていたり、SBIネット銀行で住宅ローンを借りたりしていれば、0.5%の金利軽減がされるため、最低金利は0.99%になるのです。

限度額が多ければマイカーローンとして使うこともできそうです。

ミスターカードローンの利用は、住信SBIネット銀行の口座を持っている人が前提になりますが、口座開設を同時に申込むことができます。

証券会社との連携ができる便利な銀行なので、この機会に申し込みをするのもいいでしょう。

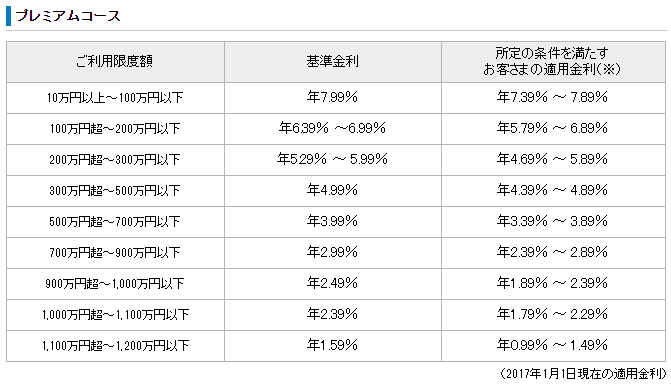

1,200万円まで借りられるカードローン

ミスターカードローンは審査結果によって10万円刻みで融資限度額が決まります。

信用力があると判断された方はプレミアムコースになり、低金利のカードローンになります。

最高融資限度額は1,200万と高額ですが、そこまでの限度額ではなくても信用力があると判断されれば、10万円以上でもプレミアムコースにしてくれるのです。

また、プレミアムコースに該当しなくても、最高300万まで借りることができるスタンダートコースもあります。

審査基準は明らかにされていませんから、年収と融資限度額の相関関係はわかりません。

しかし、自分の収入と支出から逆算し、他のローンなどの返済額を引いた金額に対応する金額を与信枠として設定されるのが基本ルールです。

審査では信用情報機関に照会をするため、今までクレジットカードの支払遅延が多かったり、滞納があったりすると審査に落とされる可能性が高いでしょう。

携帯電話の支払代金にもスマホの購入代金が含まれているため、滞納をしていると審査で不利になります。

最近の審査は、クレジットスコアというスコア方式での審査をしていますが、この方法の考え方は減点方式です。

毎月の支払を例に挙げると、きちんと期日通り支払続けていることが普通であり、支払が遅れるごとに減点されていきます。

更に、滞納があったりしたら大幅減点になりますから、審査に通らないという仕組みです。

信用情報がいかに大切かを知らない人が多いようですが、銀行系カードローンであっても、信用情報を信販会社などが加盟している情報機関から取り寄せています。

例えば、クレジットカードの支払状況は毎月登録され、支払遅延があると2年間登録され続けます。

そのため、クレジットカードなどの支払に問題がある人は審査で不利になり、融資限度額が低くなったり審査に落とされたりするのです。

また、信用情報では問題がないとしても、収入のわりに大きな買い物をしてリボ払い残高が多かったりすれば、返済資金に不安があるとして審査で不利になります。

そのほかに注意すべき点として、クレジットカードのキャッシング枠が挙げられます。

自分では意識していないことも多いクレジットカードのキャッシング枠ですが、10万円単位の枠をいくつかのクレジットカードで設定していると結構な金額になります。

利用していなくても「いざとなれば利用できる」ため借りていると判断されてしまうのです。

住信SBI銀行のミスターカードローンでは、このような観点で審査が行われ、融資限度額が決定されています。

自分の現状を振り返ってみて、少しでも不利になる項目は減らしてから申込をすると、融資限度額が多くなるでしょう。

10万円を1年借りた利息は4,000円ほど

住信SBI銀行のミスターカードローンは、プレミアムコースだと最高金利は7.99%、スタンダートコースは14.79%です。

そして、毎月の約定返済は、普通口座からの引き落としで、借入残高10万円以下の場合は月々2,000円、10万円超え20万円以下なら月々4,000円、20万円超え40万円以下なら月々6,000円と決まっています。

10万円借りた場合の利息

プレミアムコースの場合(最高金利7.99%)

●完済まで約5年1ヶ月・総支払利息約21,995円

金利が低いので利息はそこまで高くないですが、完済まで5年はかかりすぎです。

これを毎月随時返済を利用して1万円ずつ返していけたとしたら、

●完済まで約11ヶ月・総支払い利息約3,816円

グッと現実的になってきました。

1年以内に完済でき、支払い利息が4,000円以下というのは嬉しいですよね。

スタンダードコースの場合(最高金利14.79%)

●完済まで約6年7ヶ月・総支払利息約56,332円

プレミアムコースと違い、銀行カードローンとしては平均的なこの金利で月々2,000円の支払いでは、10万円借りて5万円以上の利息を払う結果となってしまいます。

しかも返済まで6年以上かかるのはいただけません。

毎月1万円返した場合は、

●完済まで約11ヶ月・総支払い利息約7,349円

やはり1年以内に返済する計画がよさそうです。

20万円借りたときの利息

20万円借りた場合、10万円借りたときの倍の時間と利息?ではないんです!

しかも定例返済のみの場合は、最初は毎月4,000円の支払いで、借り入れ残高が10万円を切ってからは毎月2,000円の支払いというカメコースなんです。

プレミアムコースの場合(最高金利7.99%)

●完済まで約7年10ヶ月・総支払利息約55,824円

毎月1万円返すことが出来れば、完済まで約1年11ヶ月・総支払利息15,310円となります。

スタンダードコースの場合(最高金利14.79%)

プレミアコースで8年近くかかる支払い期間ですので、スタンダードコースだともっとかかるというのは簡単に想像できますよね…。

●完済まで約10年4ヶ月・総支払い利息約145,986円

20万円借りた利息が15万円弱というのはあまりにもひどいです。

そもそも20万円を返済するのに10年以上はかかりすぎです。

毎月1万円返すことができた場合は、完済まで約2年・総支払い利息約30,964円となります。

30万円借りたときの利息

30万円借りた場合はもっと大変なことになります。

プレミアムコースの場合(最高金利7.99%)

●完済まで約9年8ヶ月・総支払利息約93,743円

もともとプレミアムコースは金利が低いので10年近くかかっても利息はそこまで高くないですが、なるべく早めに返済するようにしましょう。

毎月3万円ずつの支払いだと、返済期間約11ヶ月・支払い利息も約11,448円ですみます。

スタンダードコースの場合(最高金利14.79%)

●完済まで約13年2ヶ月・総支払利息約255,827円

金利年率14.79%は消費者金融の18%と比べると低いですが、それでも同じミスターカードローンのプレミアムコースの倍近い利率です。

定例返済だけに任せておくと、どうなるかよく分かる計算となりました。

このペースだと、追加借り入れなどを繰り返すと永遠に支払いが終わらないんじゃないかという状態になってしまいます。

理想は、借りた総額の1割程度毎月返済していくことです。

30万円借りたのであれば、毎月3万円返済すれば返済期間は11ヶ月ほどで、総支払い利息も約22,046円です。

毎月3万円は厳しい場合は毎月1万円でもかまいません。

毎月1万円ですと、返済期間は約3年2ヶ月、総支払い利息は76,722円となります。

リボ払いよりカードローンがお得

大きな金額の買い物をしたい場合、クレジットカードのリボ払いを選択することがあります。

しかし、リボ払いの利率は年利16%程度なのでスタンダートコースでも住信SBI銀行のミスターカードローンを使ったほうが有利です。

このような買い物をする際に、とりあえず一括払いで決済をして、自宅に戻ってから申込をしてみるといい結果が出ることがあります。

クレジットカードの決済日は締日に申込んだとしても、支払日は15日から20日程度後になるでしょう。

今まで住信SBI銀行と取引がなくても、口座を同時に申込めば住信SBI銀行のミスターカードローンの申込ができます。

審査に通ればそのまま使えばいいですし、残念ながら審査に通らなければリボ払いに変更すればいいのです。

クレジットカードのリボ払いは、一度利用すると繰上返済がしにくく、支払が長期化しがちです。

住信SBI銀行のミスターカードローンは自分の資金に余裕がある際に機動的に返済できますから、支払が長期化しにくいのが一つのメリットです。

リボ払いは利息支払という観念がないまま利用している人が多いようですが、日割計算で利息が積み重なります。

それならば、少しでも利率が低い住信SBI銀行のミスターカードローンを使ったほうがいいでしょう。

Mr.カードローンはWEB申し込み

住信SBI銀行のミスターカードローンはネットでの申込が前提のカードローンです。

もともと住信SBI銀行には店舗がありませんから、来店による申し込みは不可能です。

ネット銀行の使い勝手の良さがウリですから、WEBでの申込となるのです。

申込み方法・審査機関

このように住信SBI銀行のミスターカードローンはWEBからの申込が可能です。

ちなみに審査はSMBCグループのSMBCコンシューマーファイナンスがしています。

この名前をどこかで聞いたことがあるという人も多いでしょう。要するにプロミスが審査をしているのです。

ただし、プロミス自体の審査と住信SBI銀行のミスターカードローンの審査では内容が違います。

なぜなら、両者には金利差があり、同じ水準での審査ができないためです。

金利でどうして審査が違うのかと思われるでしょうが、金利というものは金融機関にとっての売上です。

そして、その売上の中から万が一の貸倒に備えて、貸倒引当金という備えをしているのです。

しかし、カードローン利用者からもらう収入が少ないと貸倒引当金を多く積み立てることができません。

そのため、信用力がない人に対する金利は高くなるのです。

大手消費者金融の金利は年利18%程度です。

この高い金利は貸倒の多さを物語っています。

同時に住信SBI銀行のミスターカードローンの低い金利は貸倒を発生させることができないという事情を物語っています。

つまり、審査を同じプロミスがしているとはいえ、高い金利を取ることができるか、もらえる金利が少ないかで審査水準が変わるのです。

改めて言うまでありませんが、住信SBI銀行のミスターカードローンは、プロミスより審査水準は厳しいです。

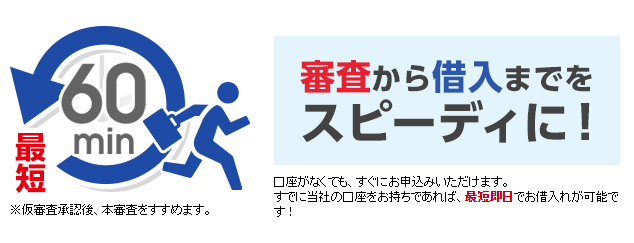

即日キャッシングは可能

住信SBI銀行のミスターカードローンは住信SBI銀行のキャッシュカードを使ってATMからキャッシングができます。

つまり、審査が通ればそのままキャッシュカードがローンカードに変わるのです。

銀行系カードローンによっては、この切り替えに時間がかかることもありますが、住信SBI銀行のミスターカードローンはすぐに切り替わります。

そのため、住信SBI銀行に口座を持っている人なら、即日キャッシングが可能です。

ただ1点注意点があります。

大手消費者金融では職場への在籍確認の電話を健康保険証などの提示で省略していることがあります。

しかし、住信SBI銀行のミスターカードローンは職場への在籍確認の電話を必ずします。

そのため、土日休みの会社の方は平日に申込をしないと審査が終了せず、即日キャッシングができません。

自動契約機について

住信SBI銀行は自動契約機がありません。

住信SBI銀行は三井住友銀行の系列なので、三井住友銀行やプロミスの自動契約機を使えればいいのですが無理のようです。

WEBでの契約を前提にしているので、コスト高になる自動契約機の利用は考えていないのでしょう。

まとめ

住信SBI銀行は、住信SBI証券との連携により、口座残高をそのまま証券取引に充てることができます。

FX取引や海外株式取引をしている人には非常に評価が高いです。

それだけではなく、住信SBI銀行自体もネット銀行として使い勝手がよく評価が高い銀行です。

将来、住信SBI銀行と取引を重ねていこうとするのであれば、このミスターカードローンを利用することが一つの信用づくりに役立ちます。

銀行は取引の長い顧客を優遇します。また。取引が多ければさらに優遇されるでしょう。

住信SBI銀行に自分の給料振込口座を設定し、ミスターカードローンを申し込み、利用を重ねれば、自然と信用がついていきます。

住信SBI銀行では使い勝手のいいクレジットカードもあります。

もし、自分は銀行系カードローンでは審査が通りにくいのではないかと考えているパートやアルバイトの方は、このクレジットカードを申し込むとともに給与振込を住信SBI銀行に変更するのも一つの方法です。

給与振込銀行とすることで、貸金の回収可能性は非常に高くなり、住信SBI銀行からの信用がアップします。

もちろん、金融取引を一本化することで使い勝手がさらに向上することも期待できます。

単にミスターカードローンだけに留まらず、自分の生活を便利にするためにも住信SBI銀行に口座を作り、契約することをお勧めしたいと思います。