- 楽天会員ランクに応じて審査が優遇される!

- カードローン入会・利用で楽天スーパーポイント最大31,000ポイントゲット!

- 20歳以上で、パート・アルバイトなどで働いていれば学生でも申し込み可能。

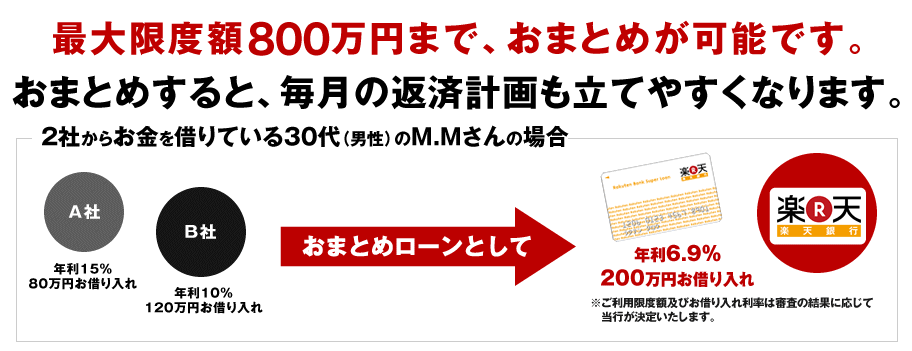

- おまとめローンとしても使える。

- ほとんどのコンビニATMが手数料無料で利用可能。

| 実質年率 | 限度額 | 審査時間 | 保証人 | 総量規制 | 職場連絡 |

|---|---|---|---|---|---|

| 4.9%〜14.5% | 10〜500万 | 最短当日 | 無し | 対象外 | 有り |

| 遅延利率 | 申込資格 | 返済システム | 来店必要の有無 | ||

| 19.9%(実質年率) | 20〜62歳 | 残高スライドリボルビング返済方式 | 無 | ||

この記事に書いてあること

楽天銀行スーパーローンについて

楽天銀行スーパーローンは使い勝手のいい銀行系カードローンです。

消費者金融ではないので総量規制の影響を受けませんから、自分の借入金残高に応じた申込が可能です。

また、銀行のおまとめローンはフリーローン形式のローンが多いため、追加の借入ができないことが多いです。

これに対し、カードローンタイプのローンは給料では対応できない支出が生じても対応できますから安心です。

サービス、概要

楽天銀行スーパーローンは銀行系カードローンなので使い勝手がよく、楽天銀行の口座まで使い良くなる優れたローン商品です。

このカードローンをおまとめローンとして利用する事で、将来の返済見通しがつくばかりではなく、いざとなったらカードローンとしても利用する事ができます。

おまとめローンを検討している人の多くは、今までの借金の方法があまり上手ではなかったはずです。

いくつもの小さなローンを申し込んでいたため、毎月の支払先が多くなり、結果として毎月の支払先だけが増えてしまったのでしょう。

カードローンで重要なポイントはできるだけ融資限度額を大きくすることです。

こうすることで使い勝手もよくなりますし金利も低くなります。

しかし、おまとめローンを検討することになった人は、これと逆の方向でローン契約をしていることが多いです。

そのため、ちょっと利用しただけで限度額に達してしまい、次のカードローンを契約することになります。

結果として金利の高いカードローンをいくつも契約することとなり、返済額が多い割には元本が減らないのです。

当然返済先は多いままで推移し続けます。

しかし楽天銀行スーパーローンを契約すると、毎月の支払先が一本化されます。

更に、カードローンの返済も銀行口座からの引落なので、計画的な返済と管理ができます。

また、資金的に余裕がある際に繰上返済が可能です。

今まで完済することなど考えてもみなかった人が、一気に完済という言葉を現実のものにすることができるわけです。

申込み方法、審査機関は?

楽天銀行スーパーローンは楽天会員の方であれば申込が簡単です。

必ずしも楽天銀行の口座を開設する必要はありませんが、繰上返済が簡単になることや給与振込銀行を楽天銀行にすることで審査が有利になります。

給与振込銀行でカードローンの契約を申し込むと、銀行側も資金回収の確実性が上がるため回収不能のリスクが低いと判断します。

そのため、そうでない人に比べると審査に通る可能性が高くなり、融資限度額も多く設定されます。

楽天銀行スーパーローンの審査は楽天カードとセディナがしています。

審査自体はおまとめローンだからということで不利にも有利にもなりません。

通常のカードローンとして審査が行われます。

そのため、多重債務者でもあるおまとめローンの利用者は不利ではないかと思われがちです。

金融機関の審査の常識からすると確かにその意見は間違っていません。

しかし、WEB上のローン説明ペーシには借り換えやおまとめローンとして利用する人向けの注意事項が出ています。

おまとめローンとして使う人を最初から不利に取り扱うなら、わざわざこのようなことはしないでしょう。

また、楽天銀行スーパーローンの特徴として、融資限度額に対する金利にかなりの幅があることが挙げられます。

例えば最高限度額である500万円の場合、4.9%から7.8%と3%近い幅があります。

他の銀行系カードローンではここまで幅があるケースはほとんどありません。

最高限度額を適用する契約者はVIP待遇の優良顧客と決まっているためです。

金融機関が審査をする際、どこまでリスクを負うことができるかの判断は利息で決まります。

金利が低ければ貸倒に備えた内部留保ができないため、リスクの低い顧客しか審査に通すことはできません。

金利が高ければ貸倒に備えた内部留保ができるため、多少リスクが高い顧客に対しても審査を通して融資をすることができます。

融資限度額と利率の関連をみると、最高利率である14.5%が適用されるのは限度額300万円までの顧客です。

つまり、リスクが高いと判断された顧客であっても300万円までの融資は許容できると考えていると推測されます。

これに対し、最低金利である4.9%が適用されるのは300万円以上の顧客であり、このあたりの融資限度額適用者はVIP待遇の方と一番危険とか判断された方が混在していると言えるのです。

楽天銀行スーパーローンは、銀行系カードローンの割に審査が緩めだと言われています。

しかし、それは金利を高く設定することでリスクのある顧客を受け入れることができるという意味なのです。

まとめ

楽天銀行スーパーローンは、銀行系カードローンにしては融通の利く便利なカードローンです。

おまとめローンとして使う場合は、先ほど述べた通り金利が高くなると思われます。

しかし、それでも今までの小規模なローンに比べると低金利のはずです。

ローンの金利設定には幅があります。

幅があるということは、リスクが低いと判断されれば有利な利率が適用される可能性があるとも言えるのです。

金融機関のカードローンは最初こそ不利な条件でスタートするものの、しばらくすると信用がついて頼みもしないのに融資限度額を上げてきたりすることがあります。

当然金利は下がるのでありがたい話でしょう。

カードローンを契約しても使わないままにしている人も少なくありませんが、おまとめローンとして利用するのであれば、最初から利用する事になるはずです。

毎月の返済を期限内に行い、そして資金的に余裕があれば繰上返済をするということを繰り返せば信用が付きます。

不必要にカーとローンを利用する必要はありませんが、必要な際には積極的に利用する事で信用を積み上げることができるのです。

更に、楽天銀行に口座を持っていればネットバンキングで繰上返済を機動的にすることができます。

極論ですが、給料日に振り込まれた金額を全額繰上返済し、クレジットカードなどの支払日にカードローンの振込指示をすれば支払利息は最低限になります。

銀行もクレジットカードもできるだけ一本化することでお金の管理が楽になります。

そうすることで自分のお金の使い方が見えてきて、無駄遣いも把握しやすくなります。

こうして貯金をすることができたり、繰上返済をしたりすることができるのです。

銀行口座とカードローンを組み合わせることによるメリットですが、楽天銀行スーパーローンを使うことでより一層このメリットを上げることができます。

おまとめローンには銀行系カードローンがお勧めであること、そしてその対象として楽天銀行スーパーローンがお勧めである理由です。