- 銀行系なのに最短即日融資可能

- 限度額100万円以下なら収入証明書は不要

- 全国の三菱UFJ銀行・提携コンビニATMの利用手数料無料

- 1,000円単位での借り入れ可能

- メールアドレスを登録すると、返済期日が近づいたらお知らせメールが来たり、各種サービスの案内がくる。

| 実質年率 | 限度額 | 審査時間 | 保証人 | 総量規制 | 職場連絡 |

|---|---|---|---|---|---|

| 4.6%~14.6% | 10万円~500万円 | 最短30分 | 無し | 対象外 | 有り |

| 遅延利率 | 申込資格 | 返済システム | 来店必要の有無 | ||

| – | 20歳~65歳 | 残高スライドリボルビング方式 | Web完結も可能 | ||

この記事に書いてあること

三菱東京UFJ銀行カードローン「バンクイック」について

三菱東京UFJ銀行のバンクイックは、銀行系カードローンで一番使い勝手がいいカードローンの一つです。

銀行系カードローンは使い勝手がいいし利率が安いと言われていますが、実際にはそのようなカードローンばかりではなく、中には大手消費者金融を利用したほうが便利だという場合も少なくありません。

しかし、バンクイックは、実際に大手消費者金融のカードローンと比べてみても使い勝手がいいし利率も低いため人気が非常に高いです。

阿部寛さんの宣伝イメージだけではなく、ローン商品自体もスマートで便利なカードローンです。

バンクイックでは500万円まで借りられる

バンクイックはローンなので審査があることはわかると思いますが、カードローンというローン商品はローンカードで繰り返し利用と返済ができることが特徴です。

そのため、利用限度額を最初に決定することになりますが、必ずしもその上限まで使わなければいけないということはありません。

肝心な審査は最短30分で終了するため、あっけないほど早く結果を知ることができます。

しかし、無制限に貸してくれることは当然なく、年収に応じて制限があります。

おおよその目安ですが、銀行のカードローンは最大でも年収の半分程度が限度額だと言われています。

もちろん他の消費者金融などで借入をしていたり、銀行で無担保ローンを借りていれば、それだけ融資限度額が削られることは当然です。

昔はバンクイックの商品説明書に年収の50%というガイドラインが出ていたのですが、最近はなくなっています。

現在バンクイックの商品説明書に出ているのは、最高限度額だけです。

ちなみに最高限度額は500万円です。

カードローンというローン商品は、他のローン商品と違って貸倒が多いと言われています。

これは、他のローン商品が貸付後には返済するだけの形式であるのに対し、カードローンは再度借りることができるため、残高が融資限度額上限に固定される傾向にあるためです。

順調に毎月の返済が続いていればいいのですが、ちょっとしたことで収入が滞ると返済も滞ってしまうのです。

そのため、今まで銀行ローンで受けていた融資より審査が厳しいと感じる人もいらっしゃるかもしれません。

10万円借りた利息は1日約22円

バンクイックの金利は、年利4.6%から14.6%です。

バンクイックの利率はWEBに出ている通り、限度額によって変わります。

年利が最高の14.6%で、10万円を借り35日ごとに1万円返した場合は、

| 返済回数 | 利息 | 借入残金 |

|---|---|---|

| 1回目 | ¥1,400 | ¥91,400 |

| 2回目 | ¥1,280 | ¥82,680 |

| 3回目 | ¥1,158 | ¥73,837 |

| 4回目 | ¥1,034 | ¥64,871 |

| 5回目 | ¥908 | ¥55,779 |

| 6回目 | ¥781 | ¥46,560 |

| 7回目 | ¥652 | ¥37,212 |

| 8回目 | ¥521 | ¥27,733 |

| 9回目 | ¥388 | ¥18,121 |

| 10回目 | ¥254 | ¥8,375 |

| 11回目 | ¥117 | ¥0 |

※利息の小数点以下は四捨五入

※各種キャンペーンは考慮なし

- 支払い回数11回

- 総支払利息8,492円

となります。

1日約22円の利息がかかる計算です。

借りた翌月までに全額返済するのであれば、支払う利息の総額は1,200円程度で済みます。

バンクイックで10万円借りた場合の最低返済額は、利率によって変わります。

10万円の場合年利14.6%の場合の最低返済額は2,000円です。

しかし35日に1回、この最低返済額2,000円だけの返済を続けると、

- 支払い回数87回(8年以上!)

- 総支払利息73,201円

これは現実的な返済計画とは言い難いです。

14.6%という金利は大手消費者金融より低いものの、高いことには変わりありません。

そのため、できるだけ1年程度での返済をお勧めします。

20万円借りた場合の利息は1日約43円

バンクイックで20万円を借りた場合、支払う利息はどれくらいになるのでしょうか?

最高金利の年利14.6%で20万円を借り入れ、35日ごと返済で1万円ずつ返した場合、

- 支払い回数24回

- 総支払利息36,301円

となります。

35日に1回で、それを24回ですから返済完了までに2年以上かかってしまいます。

少しでも早く、少しでも多く返していくことが利息を少なくするだけでなく、早く返済を終わらせるコツです。

30万円借りた場合の利息は1日約66円

では、30万円を借りた場合はどうなのでしょうか?

同じく年利14.6%で35日ごとに1万円返済する場合、

- 支払い回数40回

- 総支払利息91,818円

です。

20万円借りた場合の倍以上の利息が必要になります。

ですので、借り入れるのが25万円で良い場合は、ちょっと多めに借りるのではなく、ギリギリの金額を借りて1回の支払い回数もできるだけ多くするようにしましょう。

30万円借りるのであれば、月に2万円は返済したいところです。

同じ条件で2万円ずつ返せば、

- 支払い回数17回

- 総支払利息39,104円

これだと20万円借りて1万円ずつ借りた場合の利息とほぼ変らない計算になります。

もし、追加借入をした際は計算が異なります。

一回の借入ごとにシミュレーションをして、毎月の返済額を合計すれば正確な利息を出すことができますが、今の借入金を完済するまで次の借入はしない方が賢明でしょう。

バンクイックの申込方法のお勧めはWEB

バンクイックの申込方法は、

- WEB

- 電話

- 店舗来店

の3種類があります。

現在三菱東京UFJ銀行に口座を持っていればWEB申込が簡単です。

すでに自分の個人情報を銀行側に伝えているので、申込の入力をかなり省略できるためです。

審査の回答も最短30分と短いので、申込入力をしてからさほど待つことはありません。

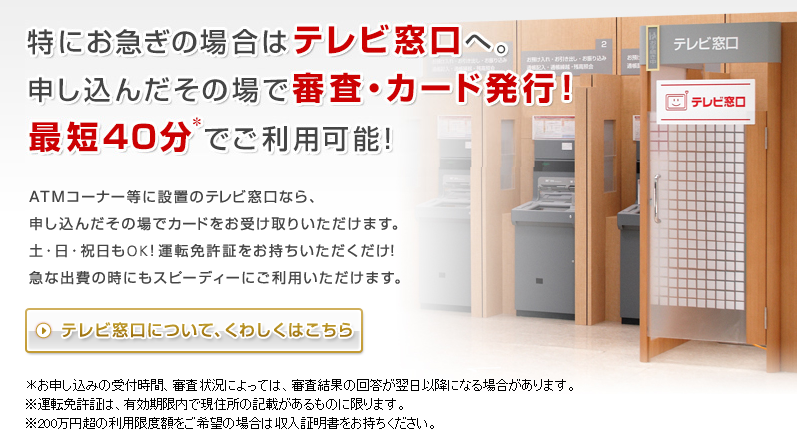

また、現在三菱東京UFJ銀行に口座を持っていなければ、三菱東京UFJ銀行のテレビ窓口を使った申込をお勧めします。

この際、バンクイックのWEBから「申込受付シート」を持っていくと申込がスムーズです。

この申込受付シートは、カードローンの申込書のようなものです。

このシートの項目を記入してからテレビ窓口に行けば、最短40分で審査も終わりローンカードを受け取ることができます。

テレビ窓口自体が三菱東京UFJ銀行の中にありますから、急いで融資を受けたい人にも最適の申込方法です。

実は三菱東京UFJ銀行に口座を持っている人であっても、テレビ窓口を利用するメリットはあります。

カードローンの利用は家族にも内緒にしておきたい人が少なくありません。

この場合、ローンカードを郵送されるとバレてしまうことが少なくありません。

銀行からの送付物なので怪しまれることはないのではないかと思われがちですが、ローンカードは書留で届きますから、目立ってしまうことが多いのです。

しかし、テレビ窓口に運転免許証を持っていけば、その場でローンカードを受け取ることができます。

自宅に郵便物が届かないので誰にもバレないのです。

WEB申込は苦手だし、店舗に行くのもちょっと遠いからなぁという方は、電話での申込も可能です。

先ほど述べた申込受付シートのような内容をオペレーターが聞きますから、それに答えていけばいいのです。

ただし、本人確認のための運転免許証などは電話で見せることができないので、ローンカードの発行が郵送になる関係上、すぐに借りたいという人にはお勧めできない方法です。

バンクイックの審査はアコム

バンクイックの審査はアコムがしています。

消費者金融じゃないかと言われる方も多いでしょうが、アコムのWEBのトップペーシを見ていただくとわかる通り、アコムは現在三菱東京UFJ系の消費者金融なのです。

つまり、傘下の消費者金融に審査を依頼しているわけです。

バンクイックのローン商品説明書に「申込条件」があり、そこに「保証会社(アコム(株))の保証を受けられるお客さま」とあります。

アコムが審査をしているため万が一の支払不能もアコムで責任を持つというわけです。

もちろん三菱東京UFJ銀行は自行の融資について、傘下の保証会社に融資の審査を依頼しています。

しかし、銀行系保証会社に30分で審査をしろと言っても無理な話です。

他の銀行系カードローンでも、銀行系保証会社に審査をさせているケースがありますが、即日審査ができないことがほとんどです。

消費者金融は審査が早いことが特徴ですが、それには長年の経験が必要であり、三菱東京UFJ銀行では無理なのです。

言い方を変えれば、バンクイックは消費者金融並みのスピーディーな審査と、銀行ならではの低金利や使いやすさを両立させたカードローンだと言えるのです。

ちなみにアコムが審査をしているとはいえ、アコム自体の審査とは審査基準が違っています。

それは単に消費者金融ではないから総量規制のことを考える必要がないという話だけではありません。

アコムの最高金利は年利18%ですが、バンクイックは14.6%です。

資金調達金利が違うという理由もありますが、金利の違いは審査の厳しさに直結します。

低金利でリスクを負うことはできないため、必然的にアコムよりバンクイックの方が審査は厳しくなります。

また、審査面の話で付け加えるのであれば、銀行は給与振込をしている人に対して審査が緩くなる傾向にあります。

消費者金融ではありえない審査基準ですが、三菱東京UFJ銀行に口座を持ち、かつ給与振込をしていれば貸金回収の確実性がかなりアップします。

信用度の上昇が審査に影響しないわけがないのです。

即日キャッシングが可能

バンクイックは大手消費者金融同様に即日キャッシングが可能です。

また、バンクイックは銀行系カードローンにしては珍しく、三菱東京UFJ銀行に口座を持っていなくても利用できるのですが、口座を持っている人であれば振込融資も可能です。

時間が合えば即日振込融資も可能です。

ただし、即日キャッシングをするためにはローンカードの受取が必要です。

バンクイックはローンカードとキャッシュカードが一体化していませんから、三菱東京UFJ銀行に口座を持っていても、一度は支店などのテレビ窓口でローンカードの受取が必要です。

とはいえ、三菱東京UFJ銀行のテレビ窓口は、平日の夜8時までと土曜祝日の午後6時まで、更に日曜の午後5時まで開いています。

ローンカードがあればすぐにATMでキャッシングできますから、土日での即日キャッシングも可能です。

ただし、バンクイックの審査には職場への在籍確認があるため、必ずしも土日に申込をして即日キャッシングができるという保証はない点に注意が必要です。

三菱東京UFJ銀行のテレビ窓口

三菱東京UFJ銀行には大手消費者金融の自動契約機のような設備があります。

大手消費者金融はタッチパネルに画像が出るだけですが、テレビ窓口はオペレーターとテレビ電話で話をすることができるため安心感があります。

また、各種の書類をその場でプリントアウトでき、書類の提出もその場で可能です。

完全に店舗窓口と同じことができるわけではありませんが、現金出金など以外の手続であれば、ほとんどの手続を代用できます。

バンクイックを利用する人の中には、今まで三菱東京UFJ銀行と取引がないものの、返済などを口座引落にしたかったり、口座に融資資金を振り込んでもらいたいという希望がある人もいらっしゃいます。

その場合、口座開設をすることになりますが、テレビ電話で同時に口座開設が可能です。ローンカードと違ってキャッシュカードをその場で受け取ることはできませんが、口座開設をすることでバンクイックがさらに便利に利用できるようになります。

三菱東京UFJ銀行は、雑誌社などのアンケートで何度も個人営業部門の上位を占めている銀行です。

サービスの良さでは有名な銀行なので、これを機に口座開設をすることも一つの手段かもしれません。

まとめ

三菱東京UFJ銀行のバンクイックは銀行系カードローンの中では、ナンバーワンと言っていいカードローンです。

ネット銀行のカードローンでも優れた商品はありますが、利用できるATMが支店や市中のコンビニと幅広いことが大きな魅力です。

大手消費者金融もコンビニATMの利用が可能ですが、利用手数料がその都度必要です。

しかし、バンクイックの場合は利用手数料が無料です。

審査が早いだけではなく、即日融資も可能です。

大手消費者金融並みにテレビ窓口でのローンカード受取ができますから、土日での受け取りやキャッシングができます。

バンクイックは大手消費者金融と違いのないサービスに、コンビニATM利用手数料無料や低金利がプラスされているのですから、絶対にお勧めです。