この記事に書いてあること

保証人とは

まずは保証人についてきちんと理解しておきましょう。

保証人とは、主たる債務者(融資の借主など)が債権者(銀行等)との間で取り決めした返済の義務を怠って返済しなくなった時、代わりに返済することを約束した人のことを言います。

保証人が私たちの生活で必要とされる場面はたくさんあり、身近な例としては、銀行からお金を借りる時、あるいは賃貸物件を家主さんから借りて住む場合などです。

銀行の融資では返済が、賃貸物件を借りれば毎月家賃を支払う義務が生じます。

しかし何らかの理由で返済されなくなるリスクもあれば、家賃が滞納される可能性もあり、銀行や家主は主な債務者に保証人を立ててもらうことで、そのリスクをできるだけ少なくしようとしているのです。

保証人の権利は3つ

このように保証人になると、いざという時、主債務者に代わって債権者に債務を返済しなければならない義務がありますが、同時に法的に保証人にも一定の権利が与えられています。

1.催促の抗弁権

催促の抗弁権とは、「保証人に債務を請求する前に、まずは主債務者に請求せよ」と主張できる権利のことです。

主債務者がすでに自己破産しているとか行方不明でもない限り、保証人は債権者に対してこの主張ができます。

2.検索の抗弁権

債務者が返済できるだけの資力があるにも関わらず、返済を拒否するので、債権者が保証人に返済を請求してくる場合があります。

このような場合、保証人は検索の抗弁権を使い「債務者の資産を調べ換金できる物件があれば差し押さえ等で対応した後、保証人に請求しろ」と主張することが可能です。

3.分別の利益

分別の利益とは、その主債務者に対し保証人が複数人いた場合、ひとりの保証人に債権者から請求が来ても、「債務の額を保証人の数で割った等分の額しか支払いしない」と主張できる保証人の利益のことです。

当然保証人の頭数で割った責任額以上の額を支払う必要がありません。

このように保証人には、保証人になった以上、当然返済の義務もありますが、債権者からの請求に対しいくつかの権利も確保されています。

連帯保証人とは?保証人との違いは?

一方、保証人に対し連帯保証人という保証形態があります。

連帯保証人には残念ながら法的に保証人の持つ各種抗弁権も分別の利益も認められていません。

すなわち、債務者の連帯保証人を引き受けると、その連帯保証人は債務者と返済の義務の順位においても、責任範囲においても全く同じ立場に立つことになります。

そのため、債権者がいきなり債務者を飛ばして、連帯保証人に債務を全額請求してきても拒むことができないし、これは債務者が換金できる返済可能な資産を持っていて返済しない場合でも、連帯保証人は支払いを免れません。

また債務も保証人のような頭割の責任でなく、債務全額の責任を負わねばならないのも連帯保証人の特徴です。

このように保証人と連帯保証人では責任の重さが全く違うので、債権者が債務者に保証を依頼する時にも、できるだけ保証人でなく連帯保証人で取りたいと考えています。

賃貸借契約の連帯保証人はどこまで責任を負うのか?

連帯保証人の責任範囲は全てに及ぶ

個人が賃貸マンションを借ろうとする時、家主から求められる条件のひとつが連帯保証人ですが、その理由は賃貸に伴うリスクを回避することです。

リスクとは具体的に言うと、賃借人が家賃を払わなくなった、入居者の建物の管理が悪く損害を与えた、急に行方不明になったなど色々あり、家主は賃借人に連帯保証人を立てさせることでいざという時の抑止力になります。

一方で、連帯保証人になるということは、債務者と同順位で同じ債務を背負うことを意味するので、賃借人の連帯保証人になる以上は、きちんとその責任の重さを自覚したうえで引き受けなければなりません。

そしてもし自分の支払い能力に自信がない場合、勇気を出して債務者の依頼を断るのも選択肢のひとつだということを覚えておいてもらいたいと思います。

連帯保証人に関する民法改正の動き

2009年以降現在まで、国会では明治以来の民法の大きな改正の動きが続いていますが、その改正の骨子のひとつが連帯保証制度に関することです。

連帯保証人の責任範囲に関しては、これまで説明してきたように、現在の所は青天井で制限がありません。

しかし今回の改正で民法が変更されると、賃貸借契約における連帯保証人については、事前にその責任範囲に限度額を決めることが必要になり、これまでのような家主サイドにおける勝手な運用が制限されることになります。

さらに加えて、法務局所属の公務員である公証人が、事前に本人に面談して、今回本人が自発的に連帯保証人を引き受けたことの意思を確認し、その旨を公正証書とする手続きも必要になる予定です。

これは同じように融資契約で連帯保証人を必要とする金融機関の場合にも適用されます。

この法律はすでに今国会を通過する予定なので、早くても法律の完全施行は2018年以降になりますが、当面連帯保証制度の関係者はこの動向に強い関心を払っておくべきです。

連帯保証人を解除することは可能か?

仮に現在の制度の下で連帯保証人を引き受けてしまっていると仮定します。

その場合、連帯保証人を解除することは簡単なのでしょうか?

答えから先に言いますと、「そんなに簡単なものではない」と考えて下さい。

すでに契約は巻かれており、債権者である銀行や家主のような利害関係者の承諾なく、簡単に連帯保証人の責任を免れることはできません。

それではどのような場合、連帯保証人は解除できるのでしょうか?

いくつかのケースを取り上げ解説します。

1.自分の意図に反して連帯保証人を引き受けさせられた場合

詐欺の場合は要するに相手に騙されて連帯保証人を引き受けたケースなので、契約を解除できる可能性があります。

ただしその場合、だまされた人は詐欺の事実をきちんと公に立証しなければなりません。

脅迫も同様であくまで本人に意思に基づかない契約なので、こちらも脅迫があった事実を立証すれば契約は無効になります。

2.勝手に名前を使われて連帯保証人にされてしまっていた場合

実印を知らないうちに盗まれ、それを利用して代筆等でいつの間にか連帯保証人にされていた場合は、契約は無効となります。

当初の契約において、連帯保証人の本人確認、および本人の保証意思確認が必須です。

つまり本人の意思に反した契約は、裁判を起こされたらほぼ100%負けて無効にされることが相手貸す側もわかっているので、毎回しっかりと本人の保証意思の確認を取っています。

本人との面談記録などもきちんと書面に残して契約書に添付しています。

実印の盗用や代筆による契約が無効であることは言うまでもありません。

3.連帯保証人が未成年者による契約

民法では未成年者による契約は無効と規定されています。

分かりやすいケースとして、金融機関のカードローンの例があり、ほぼすべての金融機関ではカードローンの契約年齢を満20歳以上からとしていますが、これもこの規定に基づくものです。

同じように両親が本人の意思を無視して、勝手に未成年の子供を自分の債務の連帯保証人につけていた契約も無効とされています。

しかし未成年者である本人が連帯保証人になることを契約後に承諾(追認)すれば、契約が有効となってしまうので、本人は両親以外の方のアドバスも受けて、よく考えた上で承認しなければなりません。

本人が未成年であった場合でも、日本の法律ではその本人が既婚者である場合、成人として取扱いされ、契約が有効となる場合もありますので注意が必要です。

最期にくれぐれも注意しなければならないことを一言。

もし上記の数々の理由にも関わらず、連帯保証人として1円でも本人が債権者に返済した場合、それはその地位を認めたことになってしまいます。

連帯保証人を認められない理由がある限り、間違っても返済をしてはならないことを肝に銘じて下さい。

友人に頼まれたらどうやって断るべきか?

事業性資金や住宅ローン等の銀行融資を受ける時、あるいは賃借物件を借りる場合、どうしても債務者が連帯保証人を頼まなければならない場面があります。

連帯保証人を頼む相手としては、身近な人では両親や兄弟、子供、親しい友人や商売仲間がありますが、いずれにしても、依頼する側も依頼される側も連帯保証人の責任の重さを知れば知るほど、気が重くなることでしょう。

しかし中にはその自覚もない債務者もおり、連帯保証人など簡単に引き受けてくれるものと思い込んで依頼してくる者もいます。

問題はそのような場合で、友人に連帯保証人になることを頼まれた場合、相手の気持ちを傷つけずどのように断ったらいいでしょうか?

相手も気楽に頼んでくるので、こちらも気楽に断ったらいいではないかという意見もあるでしょう。

しかし中には、依頼する側と依頼される側で連帯保証人に関する認識の違いが大きくズレている場合もあり、断り方次第では人間関係におおきなヒビが入るかもしれません。

できればそのような事態は避けたいものですね。

そこで最悪の事態を避ける断り方について、いくつか考えられる方法を提案します。

親の遺言

すでに両親が他界している場合なら、「親の遺言で絶対連帯保証人になるなと言われている」という断り方も、依頼者の情に訴える形になるので効果的かもしれません。

相手にそれなら仕方ないなと思わせたら成功です。

家族が保証人になることを大反対しているというのも、効果があります。

質問攻めにする

連帯保証人になることを依頼されたら、依頼者を質問攻めにしてはいかがでしょうか。

- どのような目的のため連帯保証人にならなければならないのか

- 誰から借りるのか

- どのような契約条件か

- もし支払いできない場合、依頼者はどんな他の支払い手段や資産を持っているか

など。

簡単に連帯保証人になってくれると思い込んでいる人ほど、説明を億劫がりあるいは内容を開示したくないものです。

最期には質問攻めにされることに嫌気がさして、依頼者から「もう結構です」と引き下がる可能性も高くなります。

嘘をつく

現在大きな借金を抱えていて、今の返済で精一杯、とても他の債務など保証する能力などない。と言いましょう。

こちらが借金で苦境に立っていると相手が自覚すれば、さすがに依頼者もさらに連帯保証人を頼むことをためらうのではないでしょうか。

この際、連帯保証人を依頼された本人が本当に借金をしているかどうかは関係ありません、嘘も方便です。

保証会社をすすめる

依頼のケースによって、個人としての連帯保証人でなく、民間の保証会社を使えるケースもあることを依頼者に説明してはいかがでしょうか。

依頼者がそのような保証会社の活用方法を知らないだけのケースもあります。

保証会社の存在を教えてあげることで、依頼者も良いことを教えてくれたとばかり、依頼を方向転換してくれるかもしれません。

連帯保証人になっていた親が死亡したら子供が引き継がねばならないのか?

親が誰かの連帯保証人になっていて、そのまま死亡した場合、その地位を子供は引き継がねばならないのでしょうか。

親が財産を残した場合、子供は財産を相続できる権利が発生しますが、同様に親に借金があれば子供は負の財産として相続しなければなりません。

そしてその負の財産の中には他人に対する連帯保証人の地位も含まれています。

ただし子供には100%親の財産(含む借金)を相続する権利もありますが、一部を相続する(限定承認)ということや、あるいは全ての相続の権利を放棄するということを選ぶことも可能です。

しかしながら、「財産の部分だけ相続して、借金は相続しない」などという相続人サイドだけに虫の良い相続方法は許されないので、もし相続するなら必ず財産・借金セットで相続するという形になります。

もし親が借金だけ残して亡くなった場合などは、ドライに相続放棄という方法で子供が借金を抱えることを回避する方法もありますが、必ずしも世の中はそのように単純なケースばかりではありません。

財産も残して一方で借金がある、あるいは連帯保証人になったまま亡くなるという場合もあるでしょう。

その場合相続する者は、あくまで資産・負債のバランスを考慮して、特に連帯保証人の場合はその地位を相続すべきかどうか、自分の返済能力を踏まえてより慎重に判断しなければならないと思います。

その際、保証人として相続した場合は、責任は死亡した親の配偶者とその子供の数によって負担が分割できますが、連帯保証人の場合は、債務を全額で引き受けることになるので、より現実的な判断が必要です。

なぜなら、もし相続後に債務者に支払いができなくなる事態が起こると、即日で債権者は連帯保証人を相続した子供に対して支払いを求めてくるでしょう。

そして連帯保証人を引き受けた子供が返済できない場合、連帯保証人を引き受けた人の最後の解決方法として任意整理等の債務整理や自己破産をしなければならない場合もあるからです。

そのようなことも想定に入れて、もし連帯保証人を引き受けられないと判断したら、子供は一日も早く相続放棄の手続きを開始しなければなりません。

その場合、相続放棄は親の死亡という事実が発生したから3ケ月以内に手続きを済ませる必要があるので、この点にも注意が必要です。

保証人代行サービスについて

保証人代行サービス会社とは?

保証人代行サービスという仕事があります。

いわば連帯保証人や保証人を必要としているものの、該当者が見つからなかったり依頼することに躊躇している債務者に、連帯保証人に代わって保証行為をしたり、連帯保証人を紹介する仕事です。

このうち、会社自体が連帯保証人となる業務をしているのが保証人代行サービス会社といわれるもので、利用者が一定の保証料を支払うことでこの会社のサービスを利用することができます。

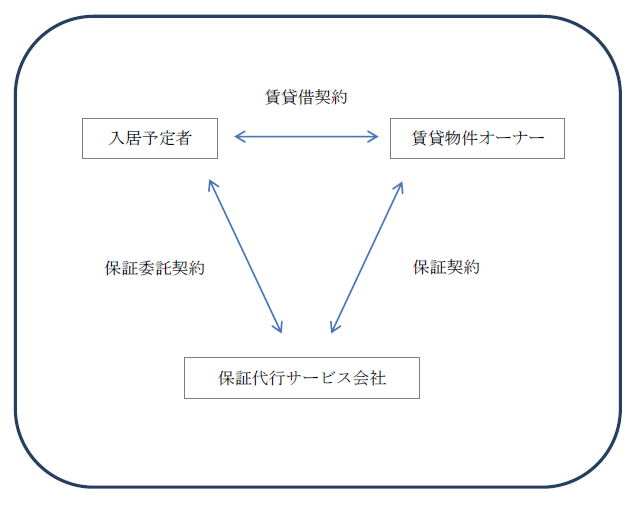

この保証人代行サービス会社が主に利用されているのが、入居予定者がマンションや一戸建てなどの賃借物件を借りる時です。

最近では賃借物件利用では個人の連帯保証人に代わってこの手の会社の利用がかなり増えてきています。

この利用の仕組みについては上記のチャート図を参考にして下さい。

もし賃借物件を借りたい入居予定者がこの会社のサービスを受けたい場合、保証人代行サービス会社による事前審査を受けねばなりません。

さらに審査には一般的に本人確認書類と所得確認書類等が必要になります。

また仮に入居者本人が何らかの理由で家賃等の支払いができなくなって、連帯保証人である保証人代行サービス会社が家主に代払いしてくれたとしても、それで債務者の支払い責任が回避できたわけではありません。

立て替え払いにより、その債権が家主から保証人代行サービス会社に移りますので、引き続き入居者は代行サービス会社に対して支払い義務を負うことになります。

保証人代行紹介業者に注意

保証人代行サービス業者の中には、連帯保証人を紹介してくれる会社があります。

しかし、こちらの利用はあくまで慎重でなければなりません。

なぜならこの業界にはヤミ金業者や悪質な保証人代行詐欺業者が紛れ込んでいる可能性が高いからです。

このような業者と関係を持つと、利用料金は払い込んだがいつまで待っても肝心の連帯保証人を紹介してくれない、あるいは理由を付けて何度も法外な紹介料を要求されるケースなどが起こります。

現状、この手のビジネスは監督官庁の規制も入らず、法的にもグレーなゾーンが多く、悪質業者がはびこりやすい領域です。

債務者は連帯保証人がどうしても必要なので普段以上に脇が甘くなっており、悪徳業者はまさにそのスキを突いて犯罪を仕掛けてきます。

くれぐれも利用に関しては細心の注意を払って対応して下さい。

まとめ

連帯保証人に関して、様々なケースを取り上げて解説してきましたがいかがでしたか。

この記事で訴えたいことは、連帯保証人になるということは債務者と同じ立場に立つことであり、重大な責任を引き受けることになるので、いくら親しい人から依頼されても簡単に引き受けるべきでないと、警鐘を鳴らすことでした。

確かに連帯保証制度に関する民法の改正は目前に迫っており、今後連帯保証人に対しては法的に強力に保護される予定ですが、それでもこの法律が完全施行されるまでには今しばらく時間が掛かります。

そういう意味では、自分を守るのはやはり自分自身です。

連帯保証人を引き受けるつもりの人は、しっかりと連帯保証人に関する知識を持って、納得した上で保証行為をしなければなりません。

そしてできることなら、可能な限り連帯保証人にならないことが自分を守ることにもつながる、ということをしっかり認識してもらいたいのです。