銀行の融資には大きく分けて二つの種類があり、それぞれ

- プロパー融資

- 信用保証付き融資

と呼ばれています。

銀行は、企業や個人事業主に対して、プロパー融資と信用保証付き融資を使い分けて融資をしているのが実態です。

それでは経営者がプロパー融資を受けたいと思った時、

「どのような点に注意して借りたらよいのでしょうか?」

「信用保証付き融資との違いはあるのでしょうか?」

今回はそのプロパー融資に主な焦点を当てて、その詳細や信用保証付き融資との違い、またプロパー融資の効果的な活用方法などについて詳しく解説します。

この記事に書いてあること

プロパー融資とは

プロパー融資とは、信用保証付き融資に比較してよく使われる言葉ですが、これは信用保証協会をはさまず、直接銀行が事業者に貸出をするタイプの融資をいいます。

プロパー融資では、銀行が100%貸出に対するリスクを背負って事業者に融資をするため、いったんその融資が焦げ付くと、銀行としても大きなダメージを受けるので、どうしても審査に厳しくならざるを得ません。

つまり事業者にとって、プロパー融資はハードルの高い融資と言えます。

プロパー融資を受ける条件は銀行に信用がある人

銀行が事業者の信用度をはかる物差しはいくつかありますが、それは大きく分けて以下の6つに分類できます。

- 返済能力

- 資本

- 安定度

- 経営者の人格

- 担保

- 経営者の資産など

これら各種の物差しを十分満たせるかどうかが、銀行の対応がプロパー融資になるか、信用保証付き融資となるかの分岐点になると考えて下さい。

1.高い返済能力

プロパー融資の場合、まずなにより返済期限まで確実に返済してもらうことが重要なので、銀行は企業、個人事業者問わず、その返済能力を厳しくチェックするでしょう。

具体的には決算書類の中から、税引き後当期利益や減価償却額等を取り上げ、融資に対しどの程度返済能力があるのか、またどれぐらいの期間、安定した利益を上げているかなど、を入念に調べます。

2.自己資本の大きさ

自己資本とは、事業者が経営で自由に使えるお金の事で、銀行からの融資等、他人資本と異なり、使い方で銀行や他社の干渉を受けません。

事業が一定期間経って、当初の資本金以上に自己資本が増えていると、それは事業が安定して利益を出してきたことを意味するので、自己資本が大きければ大きいほど、財政的に安定している。と言えるため、銀行からの信用度は高いでしょう。

3.資金繰りの安定度

経営の要はいかに資金繰りが安定しているかに尽きます。

いくら事業が順調で大きな売上高を計上していても、手元に当面の支払いに充てる現金がなければ、会社はすぐに倒産してアウトです。

どれぐらい手元に当面の支払える現預金があるか、あるいは必要な場合、何らかの方法ですぐに準備ができるか、銀行はそれ等の点を厳しくチェックしています。

一般的に、その事業の月商3ケ月分程度の現預金があれば、資金繰りは問題ありません。

4.経営者の事業に対する姿勢

日本の場合、総事業先数のうち、中小企業・個人事業者の占める割合は実に99%を超えています。

したがって経営者がその会社の存在、そのものと言っていいほどなので、銀行が融資に際し、経営者の事業に対する考え方や取り組む姿勢に関心を持つのは当然です。

あまりに偏った考えの人や事業以外のこと(趣味やギャンブル)に関心を強く持ちすぎる人は、銀行から嫌われる傾向があります。

当然融資に対する判断にも影響してくるでしょう。

5.有力な担保

プロパー融資は銀行が100%リスクを背負って行う貸出です。

そのため、もし融資先がその貸出リスクを十分カバーできる不動産等の担保物件を持っていれば、銀行としても安心してプロパー融資を実行できます。

担保があれば、決算内容が思わしくなく、収支がトントンでも、決算が赤字でない限りにおいては、銀行はプロパー融資に応じる場合が多いです。

6.経営者の個人資産背景

資産を持っているのは会社等の融資先だけに限らず、経営者や家族なども個人資産を多く所有しているケースもあるので、この点も銀行は注目しています。

仮に融資先に十分な保有資産がなくても、経営者や親族にそれを十分カバーできる個人資産があれば、彼らにプロパー融資の連帯保証人になってもらうことで、融資を実行することは可能です。

最近は信用保証付き融資など、公的融資中心に、連帯保証人を取らない方針が強化されていますが、銀行等の民間プロパー融資に関しては、未だ連帯保証人は有力な融資条件のひとつです。

これらをふまえると、プロパー融資を受けられることができる人はかなり絞られてきますね。

そのため、事業規模が小さく資本力・利益にも乏しい小規模零細事業者に対する融資では、プロパー融資はリスクが高すぎて、なかなか銀行は応じてくれないことがわかります。

そこでそのような場合でも、対応が可能なのが信用保証付き融資です。

プロパー融資と信用保証付き融資との違い

信用保証付き融資とは

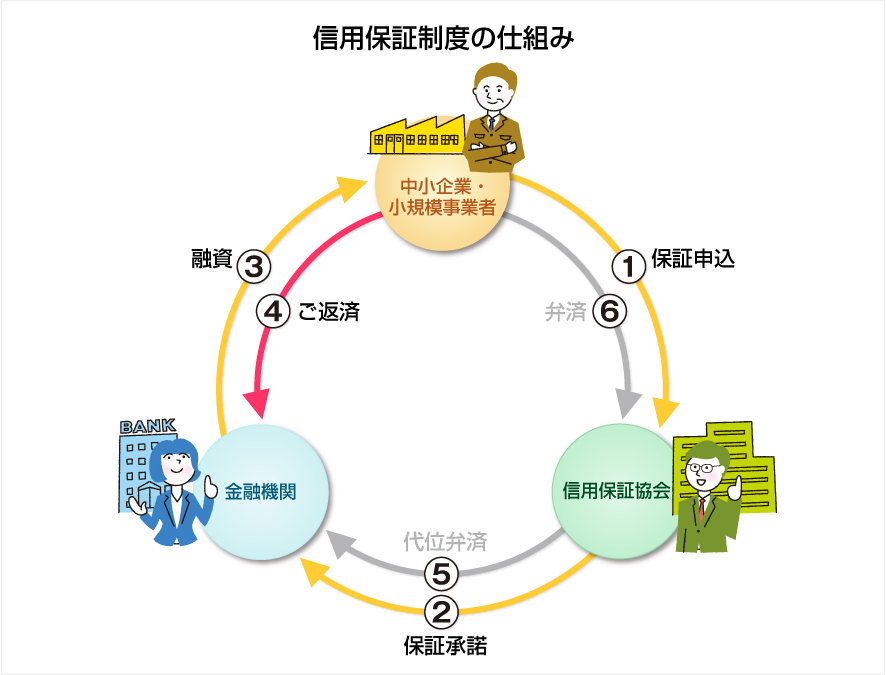

信用保証付き融資とは、全国各都道府県に配置されている、公益法人・信用保証協会が、信用力に乏しい中小企業・個人事業者の公的保証人となることで、銀行・信用金庫等から受けられる融資のことをいいます。

そのため保証を受けようとする事業者は、その対価として、信用保証協会に保証料を支払わねばなりません。

現在、保証協会によるその保証責任額は融資額の80%~100%の範囲にあり、仮に事業者が何らかの原因で金融機関に融資が返済できなくなっても、金融機関はその融資残金を信用保証協会から全額、または大部分を返済してもらえます。

そのため銀行は安心して事業者に対し融資を行うことが可能です。

また、その信用保証付き融資は、国からのサポートも受けているため、固定の低金利で融資が受けられるというメリットもあります。

さらに、信用保証付き融資の場合、無担保・無保証扱いが原則で、一般の中小企業・個人事業者が利用できる融資額の範囲では、連帯保証人も不要となっているケースが多く、これも信用保証付き融資の利用メリットです。

ただし利用金額や保証制度によっては、一部担保が必要となるケースもあります。

信用保証協会付き融資の流れ

信用保証付き融資の申込から保証委託・融資実行までの流れです。

プロパー融資・信用保証付き融資の違い

ここでプロパー融資と信用保証付き融資の違いを、簡単に信用保証付き融資を中心にまとめました。

- プロパー融資に比べて信用保証付き融資は、信用保証協会の保証が付くため、銀行としてもリスクがなく融資しやすい

- プロパー融資の金利は基本的に変動金利だが、信用保証付き融資は固定の低金利が使える

- プロパー融資の審査は1回限りだが、信用保証付き融資の場合、銀行と信用保証協会と、審査が2回あるので融資実行まで時間が掛かる

- 信用保証付き融資は、融資金利に加えて保証料が必要なので、金利だけで済むプロパー融資に比べてコスト的にはやや割高

- 信用保証付き融資は、事業者の業況の良し悪しに関係なく、比較的誰でも利用できる

信用保証付き融資がおすすめの事業者

上記のような違いを踏まえて、信用保証付き融資を利用したらいい対象者は以下のようなケースです。

プロパー融資を受けられない事業者

日本の多くの中小企業・個人事業者は、事業の財務内容や担保、保証人等、何らかの点でプロパー融資の条件を満たせない場合が多いでしょう。

そういう意味では、信用保証付き融資は頼りがいのある融資制度です。

新規開業者向け融資

信用保証付き融資は創業者向けの融資としても活用可能です。

ただし、まだ事業が開始されておらず、全く事業実績がない状態だと、いくら信用保証付き融資といっても事業の内容によっては対応に限りがあります。

新規開業者の場合は、むしろ創業資金向け融資のある、政府系金融機関の日本政策金融公庫に申し込みをしたほうが融資を受けられる可能性が高いです。

緊急融資が必要な事業者

信用保証協会には、事業者が取引先の倒産、事業活動の縮小等を理由に経営が不安定になり、緊急融資が必要になった時、利用できる融資制度があります。

この融資制度の適用を受けるには、事業の悪化を示す一定の状況を決算書の内容で満たし、かつ事業所を管轄する市町村の認定を受ける必要がありますが、急いで資金が欲しい事業者にはかなり利用価値の高いものです。

プロパー融資のメリット

金利が安い

保証協会付き融資では、銀行金利に加えて必ず保証料が必要ですが、プロパー融資ではそれがありません。

保証料の相場は、一般的に事業者の信用度合いに応じて、年0.45%~1.90%の範囲で設定されています。

これを具体的に金額に直すと、融資額1,000万円で4万5千円~19万円に相当するため、プロパー融資ではこれが費用として掛からないことを考えると、かなり割安です。

融資額に上限がない

信用保証付き融資は融資額に上限あり、一般的融資では

- 無担保融資:最大8,000万円

- 有担保融資:最大2億8,000万円

が上限額となっています。

プロパー融資の場合は、そもそも融資額に決まった上限がないので、銀行の裁量範囲でいくらでも融資することが可能です。

もちろん事業規模が大きくなればなるほど、このメリットが事業者に有利に働くのは言うまでもありません。

審査が簡単・融資が早い

信用保証付き融資の場合、銀行審査に加えて、あらためて信用保証協会でも審査や、場合によっては事業者との直接面談も組まれるので、融資実行まで3週間~1ケ月超要するケースもあります。

さらにプロパー融資に比べて、保証契約など余分な契約も増えるのでより手続きが複雑です。

一方プロパー融資の場合、早いものなら申し込みから1週間~10日で融資が実行できます。

また銀行には、短期資金融資・小口資金融資等で、支店単独の決済ができる支店長専決制度があるので、それを活用すればさらに迅速化が可能です。

プロパー融資のデメリット

審査が厳しい

プロパー融資で新規申し込みの場合、既存融資先に対する貸出と比べて審査期間は長く必要で、通常1ケ月以上掛かります。

さらに融資金額や事業先の財務内容にもよりますが、決済は本店決済になることも多く、それも審査に時間が掛かる理由のひとつです。

そのため銀行での新規融資は、支店があまり審査に時間を掛けたくない、無理してまでプロパー融資を実行したくない等の理由で、原則信用保証付き融資で対応します。

ただし一度、事業者がプロパー融資の審査に通ると、その後の業況等に大きな変化がなく、融資申込額も実績内なら、2回目以降の審査は格段に容易になるのもプロパー融資の特徴です。

銀行が干渉してくる

売上が下がる、赤字が続くなど事業の業績が悪くなると、銀行から様々な干渉が入ってきます。

もちろんこれは信用保証付き融資でも同じことですが、プロパー融資の場合はこれがさらに厳しいです。

まず銀行から、業況悪化の原因と改善のための対策を書面で提出するように求められ、次に出した書面内容の確認のため、銀行担当者による事業所訪問が増加します。

さらに業況悪化を理由に、金利を引き上げられたり、短期資金の場合は一括返済を求められたりすることも発生するでしょう。

いずれにしても、会社の業績が悪化すると、銀行の対応に追われるようになり、経営者も自分の事業になかなか腰を据えて専念できなくなります。

プロパー融資の利用方法

このようにメリットもあればデメリットもあるプロパー融資ですが、使い方次第では極めて使い勝手の良い融資方法です。

そこで、効果的なプロパー融資の活用方法を解説します。

取引銀行を増やしたい時

事業者がすでに融資取引でメイン銀行を持っている状態で、あらたに取引銀行を増やしたい時、効果的な方法があります。

それが他県に本店を持つ地銀等の県外進出店舗でプロパー融資を受ける方法です。

もともと県外支店は、融資の推進を目的に作られている店舗なので、行員一同、新しい融資先の獲得に必死になっています。

さらに最近は、以前にも増してこれらの県外店舗の進出が、地方から都市部に向けて顕著になっているので、事業者の地域にもよりますが、都市近郊の県外店舗ではさらにプロパー融資が利用しやすくなっているのが現状です。

取引銀行を増やしたい事業者としては、ただ指をくわえて見ているのでなく、これを利用しない手はありませんね。

そもそも県外支店は、取引のない先に融資を販売しており、悠長に信用保証付き融資など推進していても事業先も興味を示さないため、銀行が融資提案してくる時には、低金利のプロパー融資を、しかも支店長専決決済付きで売り込んできます。

事業者に取引銀行を増やす気持ちがあり、もしそのタイミングで銀行担当者が事業先を訪問してきたら、まず担当者の話だけでも聞いてあげましょう。

さらに取引行を増やすと、銀行間に競争原理を導入することになり、メインバンクにも刺激を与えるので、今後の取引でメインバンクから融資条件が引き下げてもらえる可能性もあります。

他行へ借り換え融資

プロパー融資は、現在高金利で借りている銀行融資を、低金利で他行に借り換えする場合にも利用できます。

借り換えの場合、一般的なメリットは現在より低金利で借り換えすることで、毎月の返済額を減らすことです。

ただ同じ銀行で金利引き下げを要求しても、銀行が抵抗するのでなかなか下がらないし、仮に下げてくれても顧客が十分満足できる水準まで下がりません。

その点、他行から借り換え提案を受けた時、呈示される金利はかなり低くなっていることが多いので、借り換えメリットは十分あると思います。

また借り換えで他行が利用するローンはほとんどプロパー融資です。

そもそも信用保証協会がそのような借り換え案件に同意しないし、借り換えする場合、融資を受けている銀行に内緒で、他行と話を進める必要があるため、迅速に手続きできるプロパー融資のほうが何かと好都合にできています。

「信用保証協会付き」の条件を外したい時

取引銀行で長い間、信用保証付き融資だけを利用してきた事業者が、「信用保証付き」という融資条件を外したい時、利用できるのがこのプロパー融資です。

たとえば現在、信用保証付き融資で運転資金10百万円借りて返済中の事業者がいるとします。

その事業者が、同じ銀行であらたにプロパー融資を20百万円借りて、その中から同時に信用保証付き融資の残金を返済すると、20百万円全額、プロパー融資に切り替えることが可能です。

ただしこのようなケースでは、銀行にとって保証を外すことが、当然返済リスクの増大につながるので、銀行も難色を示すことが多く簡単にはいきません。

しかしそれでも、もし事業者の業況が極めて良好で、今後も良い状態が続きそうなら、それを背景に思い切って事業者の側から銀行に対し、強力に信用保証付き融資の条件緩和を求めてはいかがでしょうか。

銀行としてもあまり抵抗して、優良顧客に他行に逃げられてしまっては困るので、シブシブでも応じてくれるでしょう。

いずれにしても、仮に交渉に成功すれば、以後はケースに応じて、事業者はプロパー融資・信用保証付き融資の使い分けができるので、実質的に借入可能額が増えたことになります。

まとめ

プロパー融資について、信用保証付き融資と比較しながら、そのメリットやデメリット、効果的な活用方法等について解説してきました。

事業融資に関しては、現在、銀行は大きな融資方針の転換を迫られている途上にあります。

その理由は、銀行の監督官庁である金融庁が、これまでの担保重視の融資姿勢から、事業先の成長性や事業内容評価そのものに基づく融資へと、銀行の融資方針を転換させようとしているからです。

これまで銀行が、融資先にまず信用保証付き融資をすすめてきた理由は、優良担保と同様、信用保証付き融資ならほぼ100%の担保効果があり、銀行も安心して融資ができたからでした。

しかし金融庁の融資方針の転換で、これからは銀行としてもある程度、「何でもかんでも信用保証付き融資」という融資姿勢を改めざるを得ない時期が来ています。

これからは銀行も、企業の成長性をしっかり見極めて、プロパー融資を全面に出して積極的に販売していかねばならない時代がやってくるでしょう。

同時に事業者にも、これまでのように、銀行のすすめるままの信用保証付き融資を受けるだけでなく、これからはこの銀行の変化をうまくとらえて、自らコストの安いプロパー融資を積極的に取り入れることを考えるのも大切なのかもしれません。